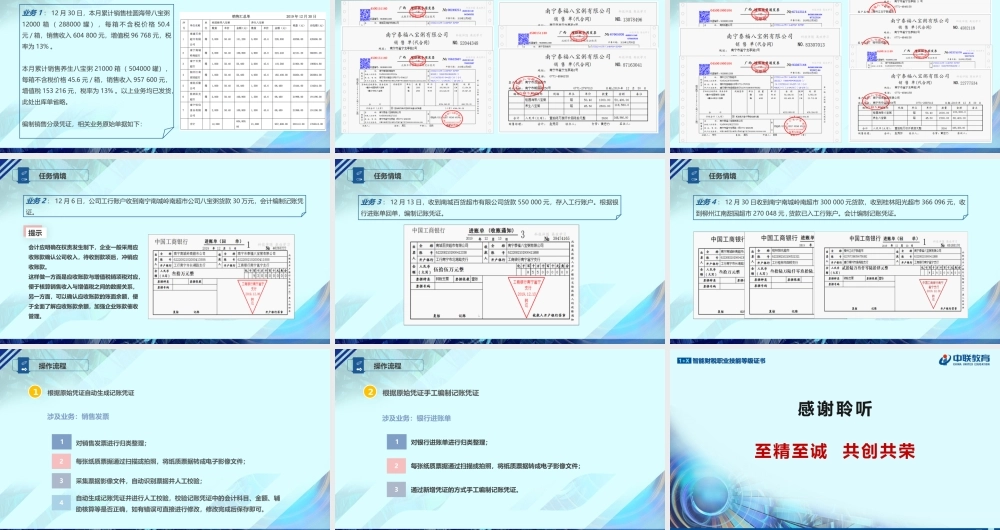

销售业务核算01任务情境业务1:12月30日,本月累计销售桂圆海带八宝粥12000箱(288000罐),每箱不含税价格50.4元/箱,销售收入604800元,增值税96768元,税率为13%。本月累计销售养生八宝粥21000箱(504000罐),每箱不含税价格45.6元/箱,销售收入957600元,增值税153216元,税率为13%。以上业务均已发货,此处出库单省略。编制销售分录凭证,相关业务原始单据如下:01任务情境01任务情境01任务情境业务2:12月6日,公司工行账户收到南宁南城岭南超市公司八宝粥货款30万元,会计编制记账凭证。提示会计应明确在权责发生制下,企业一般采用应收账款确认公司收入,待收到款项后,冲销应收账款。这样做一方面是应收账款与增值税销项税对应,便于核算销售收入与增值税之间的数据关系,另一方面,可以确认应收账款的账面余额,便于全面了解应收账款余额,加强企业账款催收管理。01任务情境业务3:12月13日,收到南城百货超市有限公司货款550000元,存入工行账户。根据银行进账单回单,编制记账凭证。01任务情境业务4:12月30日收到南宁南城岭南超市300000元货款,收到桂林阳光超市366096元,收到柳州江南甜园超市270048元,货款已入工行账户。会计编制记账凭证。02操作流程根据原始凭证自动生成记账凭证1涉及业务:销售发票1对销售发票进行归类整理;3采集票据影像文件,自动识别票据并人工校验;2每张纸质票据通过扫描或拍照,将纸质票据转成电子影像文件;4自动生成记账凭证并进行人工校验,校验记账凭证中的会计科目、金额、辅助核算等是否正确,如有错误可直接进行修改,修改完成后保存即可。02操作流程根据原始凭证手工编制记账凭证2涉及业务:银行进账单1对银行进账单进行归类整理;3通过新增凭证的方式手工编制记账凭证。2每张纸质票据通过扫描或拍照,将纸质票据转成电子影像文件;至精至诚共创共荣感谢聆听