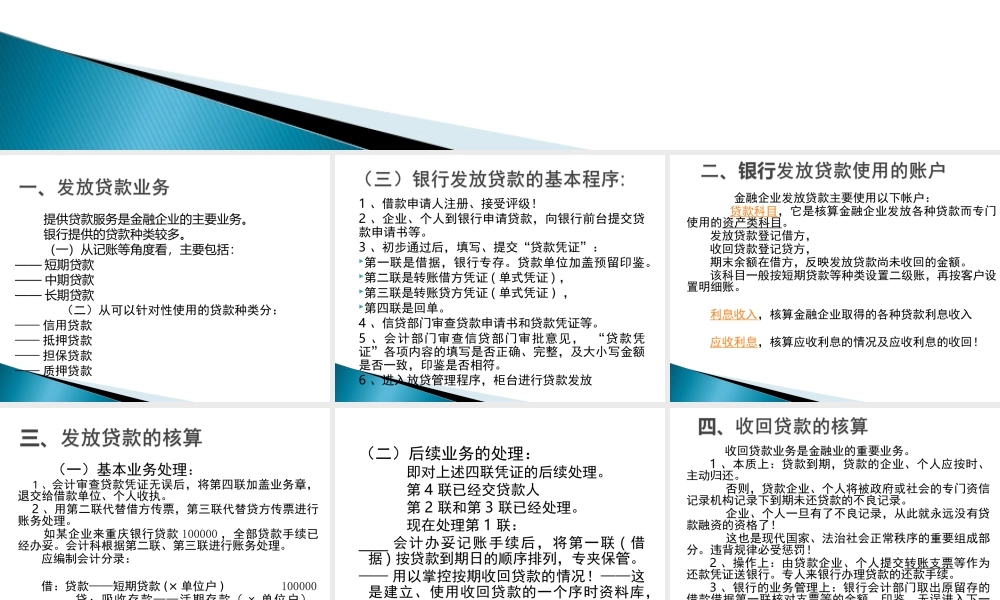

一、发放贷款业务二、银行发放贷款使用的账户三、银行发放贷款的核算四、银行收回贷款的核算提供贷款服务是金融企业的主要业务。银行提供的贷款种类较多。(一)从记账等角度看,主要包括:——短期贷款——中期贷款——长期贷款(二)从可以针对性使用的贷款种类分:——信用贷款——抵押贷款——担保贷款——质押贷款1、借款申请人注册、接受评级!2、企业、个人到银行申请贷款,向银行前台提交贷款申请书等。3、初步通过后,填写、提交“贷款凭证”:第一联是借据,银行专存。贷款单位加盖预留印鉴。第二联是转账借方凭证(单式凭证),第三联是转账贷方凭证(单式凭证),第四联是回单。4、信贷部门审查贷款申请书和贷款凭证等。5、会计部门审查信贷部门审批意见,“贷款凭证”各项内容的填写是否正确、完整,及大小写金额是否一致,印鉴是否相符。6、进入放贷管理程序,柜台进行贷款发放金融企业发放贷款主要使用以下帐户:贷款科目,它是核算金融企业发放各种贷款而专门使用的资产类科目。发放贷款登记借方,收回贷款登记贷方,期末余额在借方,反映发放贷款尚未收回的金额。该科目一般按短期贷款等种类设置二级账,再按客户设置明细账。利息收入,核算金融企业取得的各种贷款利息收入应收利息,核算应收利息的情况及应收利息的收回!(一)基本业务处理:1、会计审查贷款凭证无误后,将第四联加盖业务章,退交给借款单位、个人收执。2、用第二联代替借方传票,第三联代替贷方传票进行账务处理。如某企业来重庆银行贷款100000,全部贷款手续已经办妥。会计科根据第二联、第三联进行账务处理。应编制会计分录:借:贷款——短期贷款(×单位户)100000贷:吸收存款——活期存款(×单位户)100000(二)后续业务的处理:即对上述四联凭证的后续处理。第4联已经交贷款人第2联和第3联已经处理。现在处理第1联:____会计办妥记账手续后,将第一联(借据)按贷款到期日的顺序排列,专夹保管。——用以掌控按期收回贷款的情况!——这是建立、使用收回贷款的一个序时资料库,用来加强业务管理收回贷款业务是金融业的重要业务。1、本质上:贷款到期,贷款的企业、个人应按时、主动归还。否则,贷款企业、个人将被政府或社会的专门资信记录机构记录下到期未还贷款的不良记录。企业、个人一旦有了不良记录,从此就永远没有贷款融资的资格了!这也是现代国家、法治社会正常秩序的重要组成部分。违背规律必受惩罚!2、操作上:由贷款企业、个人...