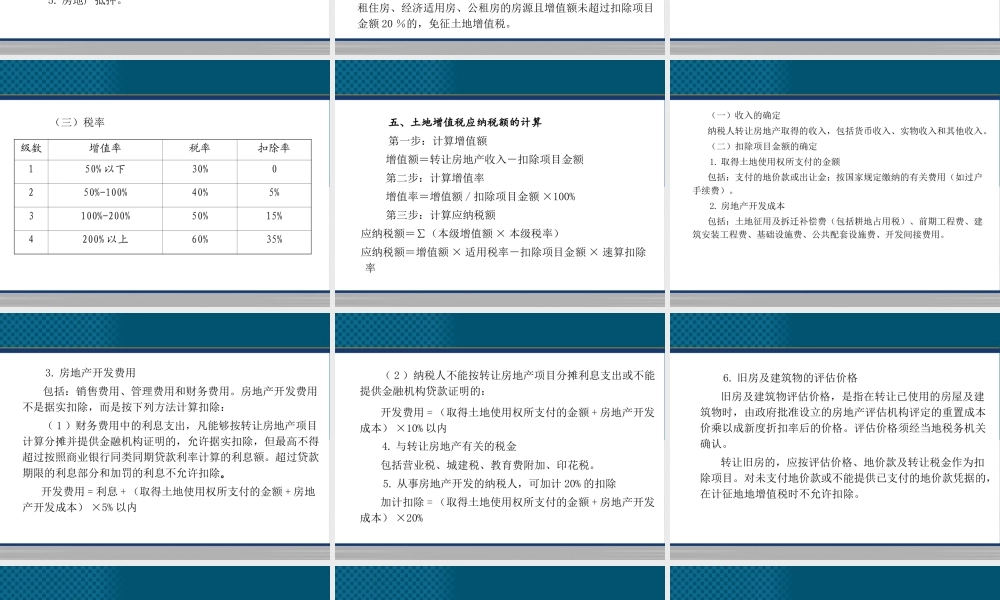

中国税收第一节土地增值税一、土地增值税概述土地增值税是对有偿转让国有土地使用权、地上建筑物及其附着物(以下称为转让房地产)并取得收入的单位和个人,就其转让房地产所取得的增值额征收的一种税。二、土地增值税的特点(一)以土地增值额为征税对象(二)征税面比较广(三)采用扣除法和评估法计算增值额(四)实行超率累进税率第八章土地增值税、资源税、城镇土地使用税、耕地占用税三、土地增值税的作用(一)加强对房地产市场的宏观调控(二)抑制土地炒买炒卖行为(三)规范土地增值收益的分配四、土地增值税的征税对象、纳税人和税率(一)征税对象有偿转让房地产。1.属于土地增值税征税范围的情况---转让国有土地使用权;---取得土地使用权后开发建造房屋出售;---存量房地产买卖(转让旧房)---房地产用于抵债、交换、职工福利、奖励、分配等,视同销售。2.不属于土地增值税征税范围的情况1.房地产继承;2.房地产赠与;①赠与直系亲属或承担直接赡养义务人;②通过国家机关、社会团体向公益事业捐赠。3.房地产出让;4.房地产出租;5.房地产抵押。3.免征土地增值税的情况①2008.11.1起,个人转让住房(普通非普通);个人互换自有住房;②房地产投资联营;③企业兼并,被兼并企业将房地产转让到兼并企业中;④建造普通标准住宅出售,增值率未超过20%;⑤国家征用收回的房地产;⑥企事业单位、社会团体以及其他组织转让旧房作为廉租住房、经济适用房、公租房的房源且增值额未超过扣除项目金额20%的,免征土地增值税。(二)纳税人土地增值税的纳税义务人,为转让国有土地使用权、地上的建筑及其附着物(简称房地产)并取得收入的单位和个人。(三)税率级数增值率税率扣除率150%以下30%0250%-100%40%5%3100%-200%50%15%4200%以上60%35%五、土地增值税应纳税额的计算第一步:计算增值额增值额=转让房地产收入-扣除项目金额第二步:计算增值率增值率=增值额/扣除项目金额×100%第三步:计算应纳税额应纳税额=∑(本级增值额×本级税率)应纳税额=增值额×适用税率-扣除项目金额×速算扣除率(一)收入的确定纳税人转让房地产取得的收入,包括货币收入、实物收入和其他收入。(二)扣除项目金额的确定1.取得土地使用权所支付的金额包括:支付的地价款或出让金;按国家规定缴纳的有关费用(如过户手续费)。2.房地产开发成本包括:土地征用及拆迁补偿费(包括耕地占用税)、前期工程费、建筑安装工程费、基础设施费、公共配套设施费...