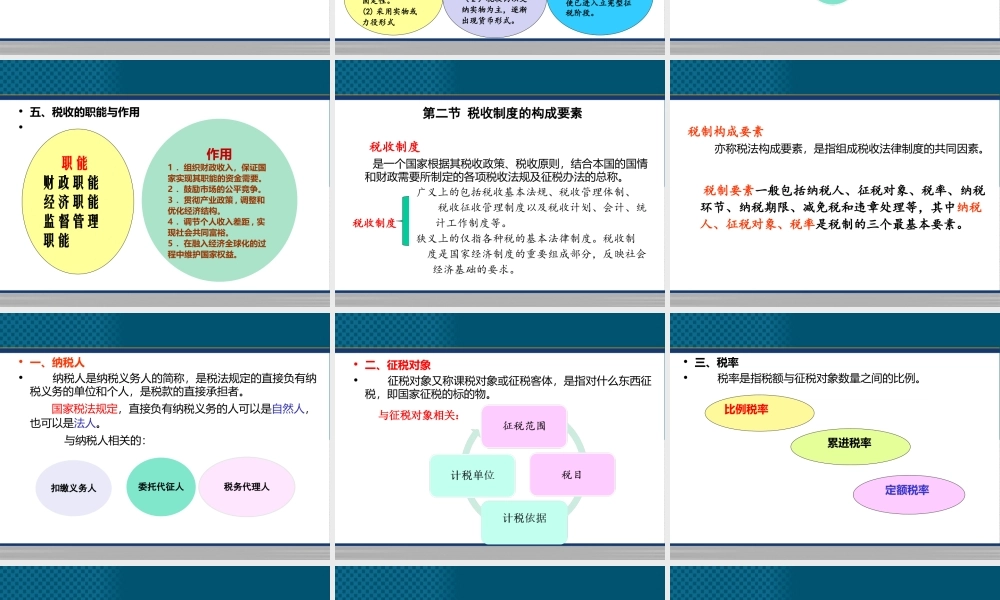

中国税收•第一节税收概述••一、税收的一般概念•税收,就是国家或政府为向社会提供公共品,凭借政治权力,按照法律预先规定的标准,参与单位和个人的财富分配,强制和无偿地取得财政收入的一种主要形式。第一章税收基础知识体现在:(一)国家是行使征税权的主体(二)国家征税的目的是为社会提供公共品(三)国家征税所凭借的是政治权力(四)税收是一种特定的分配关系二、税收的形式特征(一)税收的强制性(二)税收的无偿性(三)税收的固定性[课堂思考]某大学新生小王同学的父亲是纳税大户,每年都向国家缴纳不少的税款。当小王同学接到录取通知书去学校报到时,其父亲亲自送到学校报到,并对学校提出要求说:“大学是国家用我们纳税人的钱建起来的,学校的建设有我的贡献,我的孩子应该是不交学费或少交学费才合理”。你说学校能满足小王父亲的要求吗?为什么?•三、税收的起源与发展•(一)税收的起源•1.我国税收的雏形阶段•夏朝的“贡”、商朝的“助”、周朝的“彻”•2.“初税亩”是我国税收成熟的标志•公元前594年,即鲁国鲁宣公十五年实行“履亩十取一也”。这种以土地面积为依据定量征税的形式,称为“初税亩”,标志着我国税收制度建立。•3.工商税收的出现•周代开始征收“关市之赋”、“山泽之赋”奴隶社会的税收封建社会税收资本主义社会的税收(1)税种少、征税数额小,缺乏固定性。(2)采用实物或力役形式(1)税制结构以直接税为主。(2)税收仍以交纳实物为主,逐渐出现货币形式。(1)税收制度结构上税种多样化(2)课税权的行使已进入立宪型征税阶段。(二)税收的发展四、税收的分类•五、税收的职能与作用•职能财政职能经济职能监督管理职能作用1.组织财政收入,保证国家实现其职能的资金需要。2.鼓励市场的公平竞争。3.贯彻产业政策,调整和优化经济结构。4.调节个人收入差距,实现社会共同富裕。5.在融入经济全球化的过程中维护国家权益。第二节税收制度的构成要素税收制度是一个国家根据其税收政策、税收原则,结合本国的国情和财政需要所制定的各项税收法规及征税办法的总称。广义上的包括税收基本法规、税收管理体制、税收征收管理制度以及税收计划、会计、统税收制度计工作制度等。狭义上的仅指各种税的基本法律制度。税收制度是国家经济制度的重要组成部分,反映社会经济基础的要求。税制构成要素亦称税法构成要素,是指组成税收法律制度的共同因素。税制要素一般包括纳税人、征税对象、税率、纳税环节、纳税期限、减免...