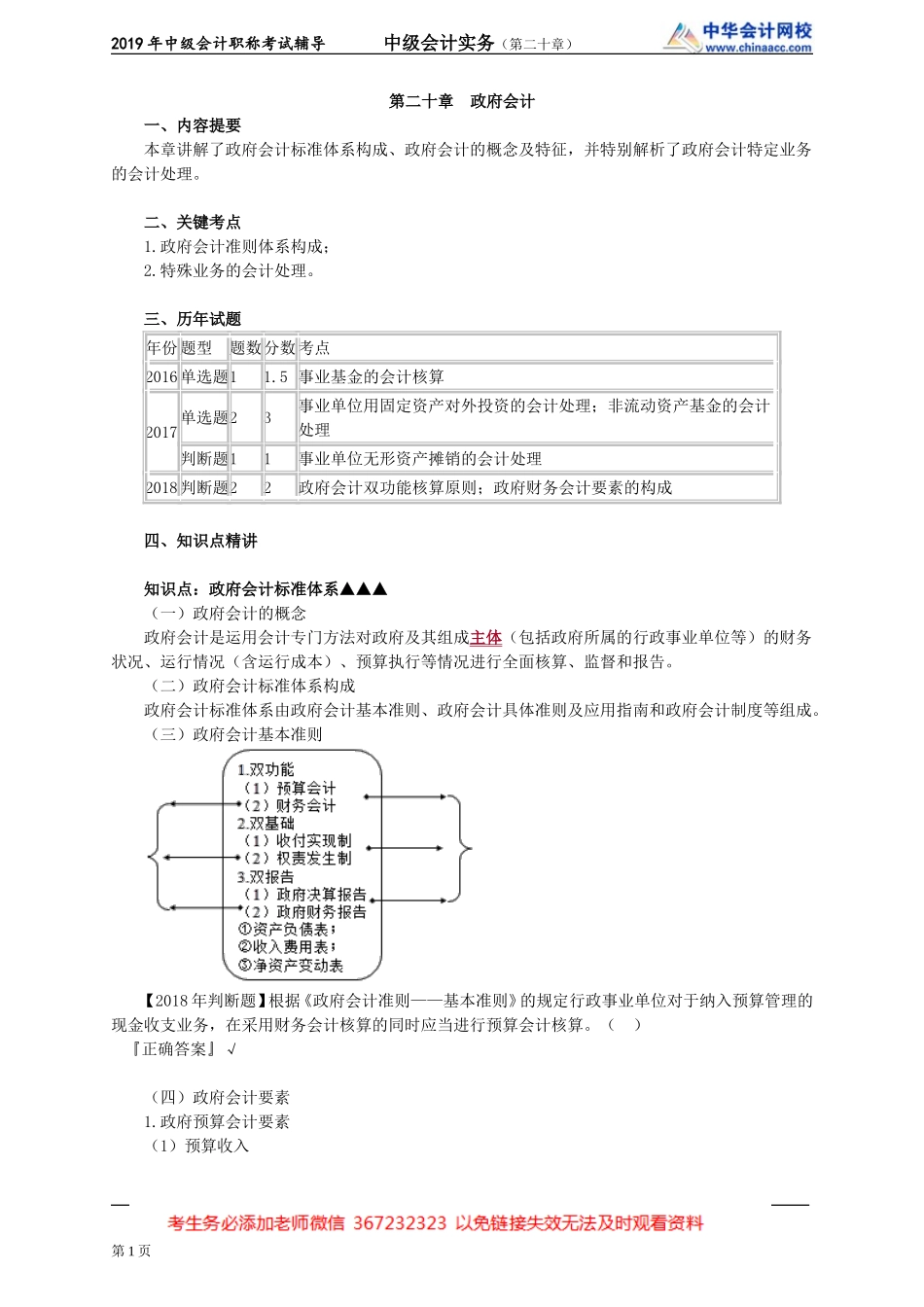

2019年中级会计职称考试辅导中级会计实务(第二十章)第二十章政府会计一、内容提要本章讲解了政府会计标准体系构成、政府会计的概念及特征,并特别解析了政府会计特定业务的会计处理。二、关键考点1.政府会计准则体系构成;2.特殊业务的会计处理。三、历年试题年份题型题数分数考点2016单选题11.5事业基金的会计核算2017单选题23事业单位用固定资产对外投资的会计处理;非流动资产基金的会计处理判断题11事业单位无形资产摊销的会计处理2018判断题22政府会计双功能核算原则;政府财务会计要素的构成四、知识点精讲知识点:政府会计标准体系▲▲▲(一)政府会计的概念政府会计是运用会计专门方法对政府及其组成主体(包括政府所属的行政事业单位等)的财务状况、运行情况(含运行成本)、预算执行等情况进行全面核算、监督和报告。(二)政府会计标准体系构成政府会计标准体系由政府会计基本准则、政府会计具体准则及应用指南和政府会计制度等组成。(三)政府会计基本准则【2018年判断题】根据《政府会计准则——基本准则》的规定行政事业单位对于纳入预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算。()『正确答案』√(四)政府会计要素1.政府预算会计要素(1)预算收入第1页2019年中级会计职称考试辅导中级会计实务(第二十章)(2)预算支出(3)预算结余①结余资金②结转资金2.政府财务会计要素(1)资产①资产是政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的,预期能够产生服务潜力或者带来经济利益流入的经济资源。②资产分为流动资产和非流动资产流动资产包括货币资金、短期投资、应收及预付款项和存货等;非流动资产包括固定资产、在建工程、无形资产、长期投资、公共基础设施、政府储备资产、文物文化资产、保障性住房和自然资源资产等。③资产确认条件同时满足如下条件,方可确认为资产:A.与该经济资源相关的服务潜力很可能实现或者很可能流入政府会计主体;B.该经济资源的成本或者价值能够可靠地计量。④资产计量属性政府资产的计量属性主要包括历史成本、重置成本、现值、公允价值和名义金额(1元)。(2)负债①负债是指政府会计主体过去的经济业务或者事项形成的,预期会导致经济资源流出政府会计主体的现时义务。②负债分为流动负债和非流动负债流动负债包括短期借款、应付及预收款项、应付职工薪酬、应缴款项等;非流动负债包括长期借款、长期应付款、应付政府债券和政府依法担保...