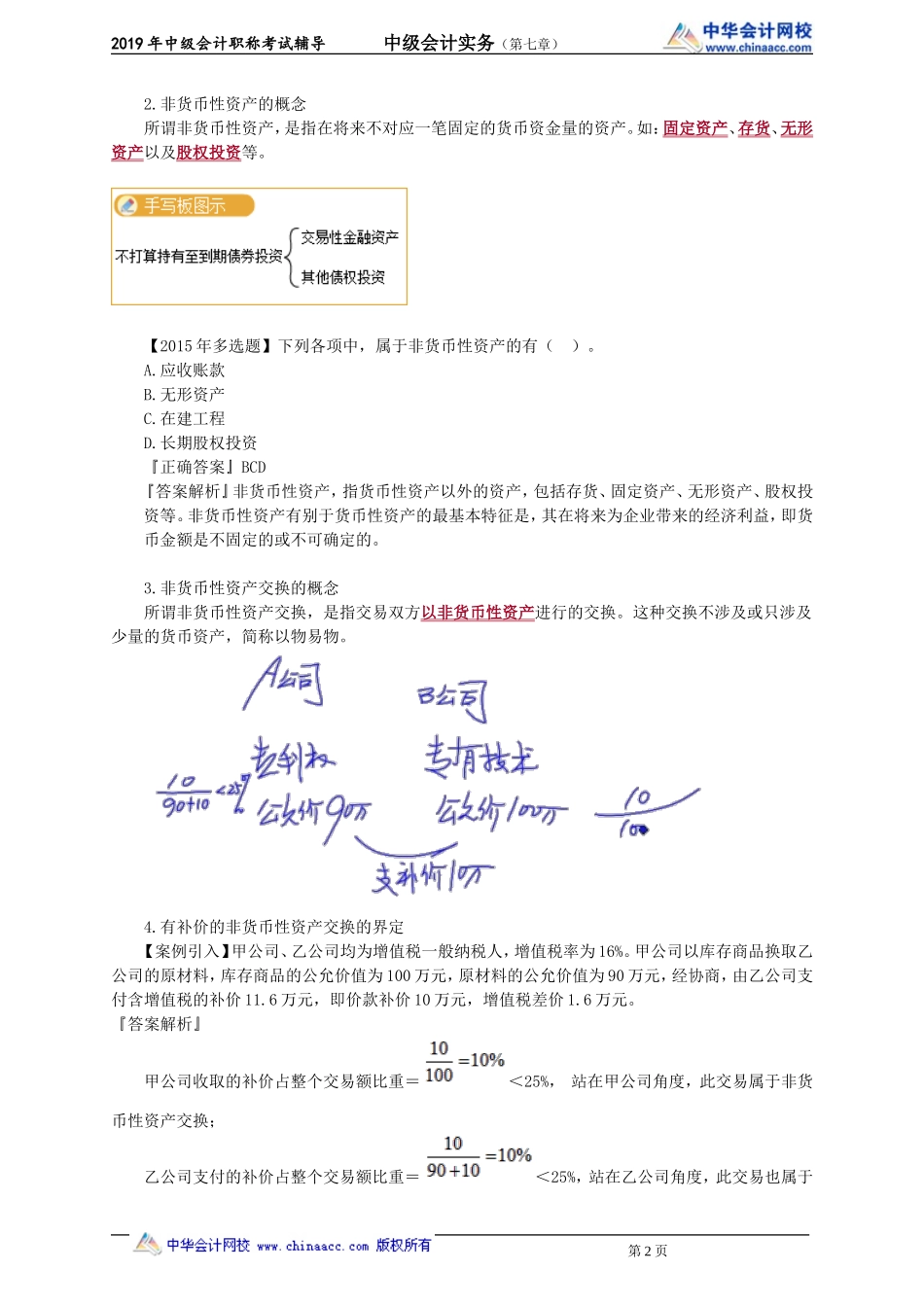

2019年中级会计职称考试辅导中级会计实务(第七章)第七章非货币性资产交换一、内容提要本章系统地介绍了非货币性资产交换的会计处理,主要内容包括:货币性资产与非货币性资产的区分;非货币性资产交换的界定,特别是存在补价的非货币性资产交换的界定;公允价值计量模式下非货币性资产交换的会计处理;账面价值计量模式下非货币性资产交换的会计处理。二、关键考点1.有补价的非货币性资产交换的界定;2.公允价值计量模式与账面价值计量模式的适用条件;3.公允价值计量模式下非货币性资产交换的会计处理;4.账面价值计量模式下非货币性资产交换的会计处理;5.多项非货币性资产交换的会计处理。三、历年试题分析年份题型题数分数考点2016多选题12公允价值模式下非货币性资产交换的会计处理2017单选题11.5账面价值计量模式下非货币性资产交换的会计处理原则多选题24公允价值模式下非货币性资产交换的会计处理原则;非货币性资产交换的界定判断题11不具有商业实质的非货币性资产交换的会计处理原则2018判断题11不具有商业实质的非货币性资产交换的会计处理原则计算题110存货与固定资产、无形资产的非货币性资产交换的账务处理四、本章知识点详解【知识点】非货币性资产交换的认定▲1.货币性资产的概念所谓货币性资产,是指货币资金及将来对应一笔固定的或可确定的货币资金量的资产,包括:货币资金、应收账款、以摊余成本计量的应收账款和应收票据等。第1页2019年中级会计职称考试辅导中级会计实务(第七章)2.非货币性资产的概念所谓非货币性资产,是指在将来不对应一笔固定的货币资金量的资产。如:固定资产、存货、无形资产以及股权投资等。【2015年多选题】下列各项中,属于非货币性资产的有()。A.应收账款B.无形资产C.在建工程D.长期股权投资『正确答案』BCD『答案解析』非货币性资产,指货币性资产以外的资产,包括存货、固定资产、无形资产、股权投资等。非货币性资产有别于货币性资产的最基本特征是,其在将来为企业带来的经济利益,即货币金额是不固定的或不可确定的。3.非货币性资产交换的概念所谓非货币性资产交换,是指交易双方以非货币性资产进行的交换。这种交换不涉及或只涉及少量的货币资产,简称以物易物。4.有补价的非货币性资产交换的界定【案例引入】甲公司、乙公司均为增值税一般纳税人,增值税率为16%。甲公司以库存商品换取乙公司的原材料,库存商品的公允价值为100万元,原材料的公允价值为90万元,经协商,由乙公司支付含...