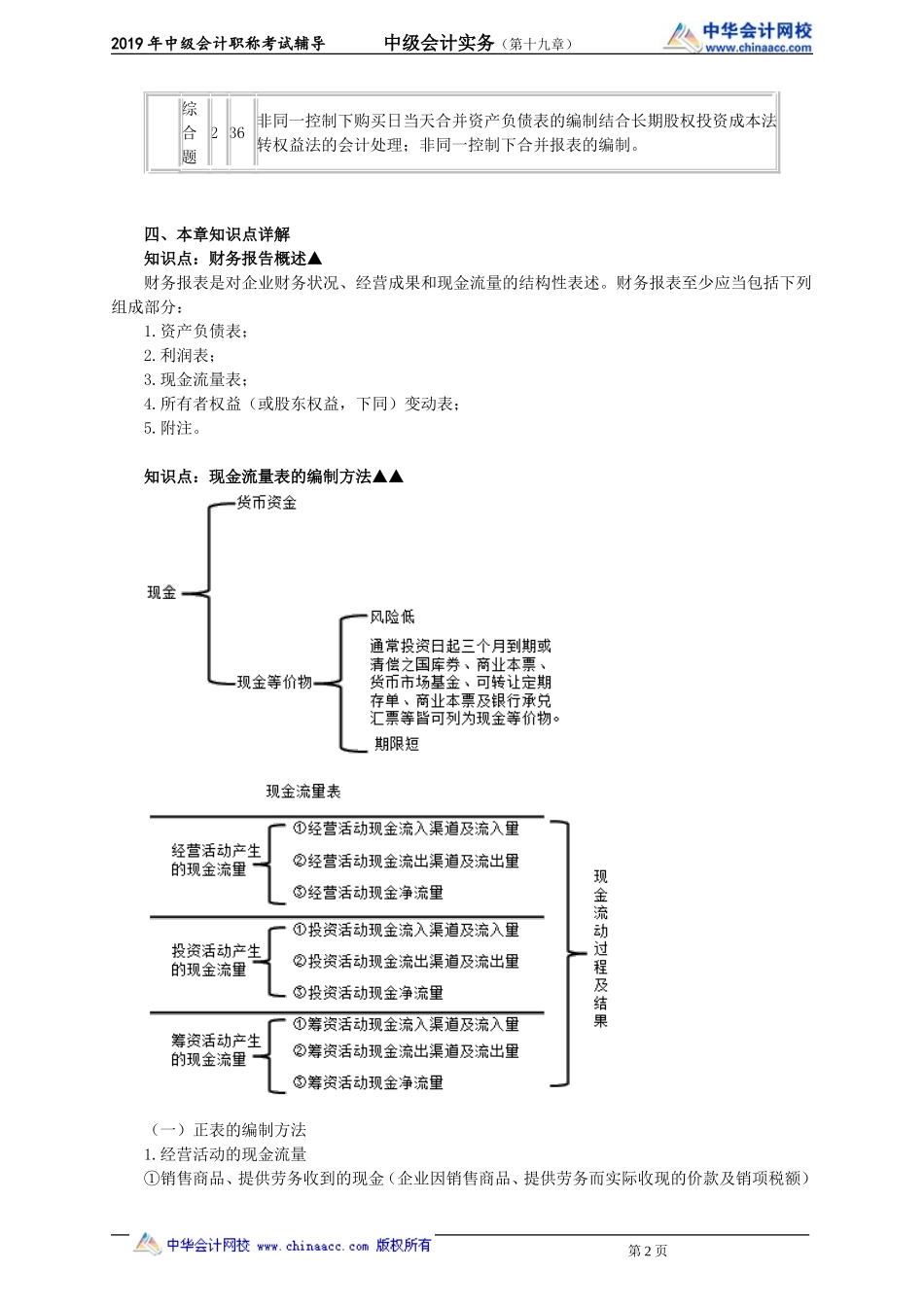

2019年中级会计职称考试辅导中级会计实务(第十九章)第十九章财务报告一、内容提要本章阐述了财务报表的体系、现金流量表的编制方法及合并财务报表的编制方法。二、关键考点1.现金流量表的编制方法2.合并资产负债表的编制方法3.合并利润表的编制方法4.合并现金流量表的编制方法三、历年试题分析年份题型题数分数考点2016单选题11.5不属于“一揽子”交易的多次交易完成非同一控制下控股合并的会计处理原则多选题12本期增加子公司的会计处理原则判断题22逆销未实现内部交易损益的会计处理原则;合并范围的界定综合题118非同一控制下合并报表连续两年抵销分录的编制2017单选题11.5同一控制下合并报表所有者权益的金额计算多选题24合并报表需抵销分录的界定;不丧失控制权的长期股权投资处置的会计处理综合题118非同一控制下合并报表的相关抵销分录的编制2018单选题11.5合并报表中的投资收益的计算多选题24经营活动现金流量的界定;筹资活动现金流量的界定判断题11少数股东权益的列报第1页2019年中级会计职称考试辅导中级会计实务(第十九章)综合题236非同一控制下购买日当天合并资产负债表的编制结合长期股权投资成本法转权益法的会计处理;非同一控制下合并报表的编制。四、本章知识点详解知识点:财务报告概述▲财务报表是对企业财务状况、经营成果和现金流量的结构性表述。财务报表至少应当包括下列组成部分:1.资产负债表;2.利润表;3.现金流量表;4.所有者权益(或股东权益,下同)变动表;5.附注。知识点:现金流量表的编制方法▲▲(一)正表的编制方法1.经营活动的现金流量①销售商品、提供劳务收到的现金(企业因销售商品、提供劳务而实际收现的价款及销项税额)第2页2019年中级会计职称考试辅导中级会计实务(第十九章)=本期销售商品、提供劳务本期收现+前期销售商品、提供劳务本期收现+本期预收的账款-因商品退货造成的本期付现额+收回以前的坏账。【解释】本期预收的账款,用“合同负债”科目代替“预收账款”科目。②收到的税费返还(企业收到现金的各种税费返还)③收到其他与经营活动有关的现金。所有属于经营活动范畴但不属于以上内容的现金流入均在此列示,如罚款收入、流动资产损失中由个人赔偿的现金收入、经营租赁收到的现金及捐赠现金收入等。④购买商品、接受劳务支付的现金(企业因购买商品、接受劳务而在本期兑现的价款及进项税额)=本期购入商品、接受劳务本期兑现额+前期购入商品、接受劳务本期的付现额+本期预...