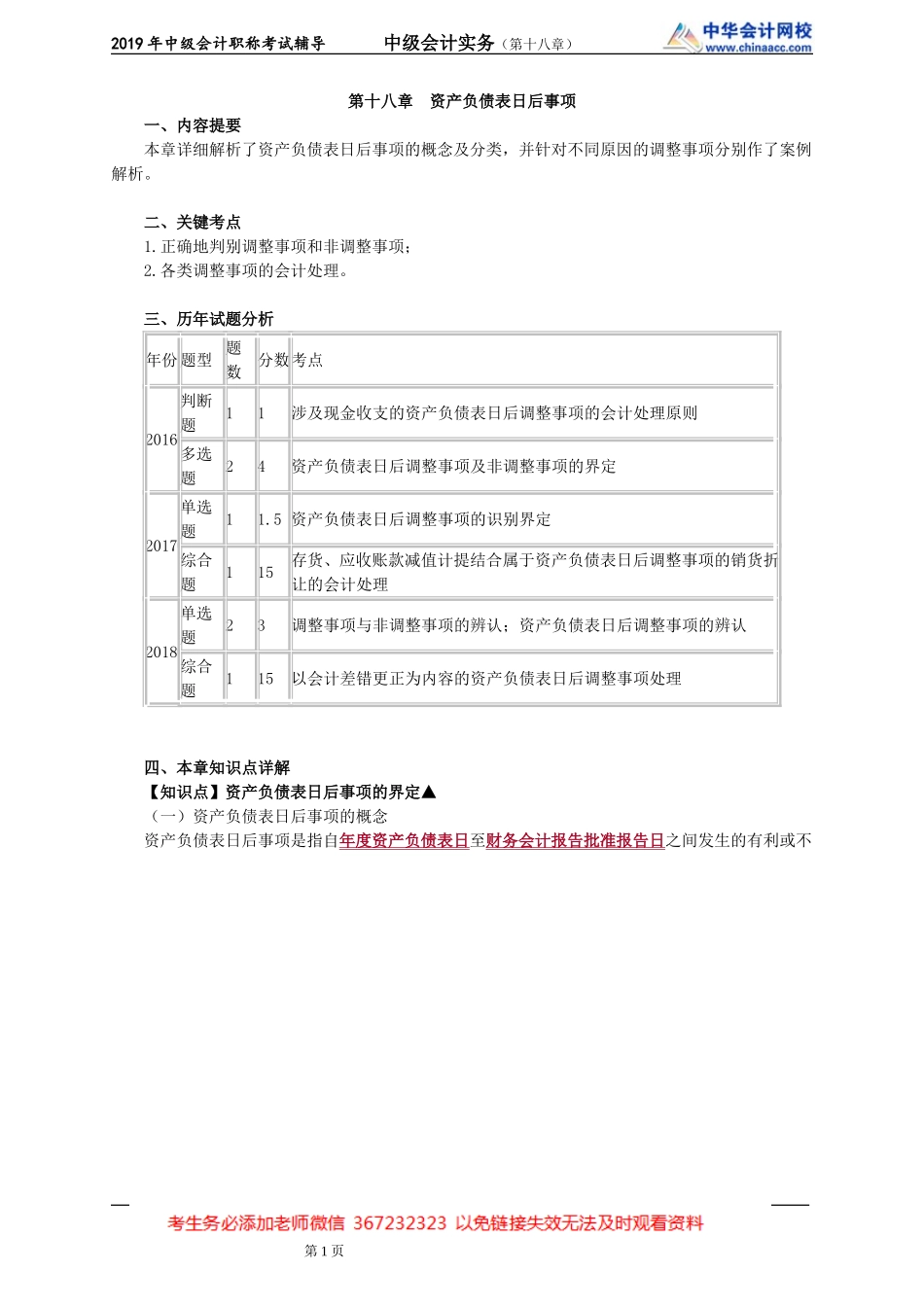

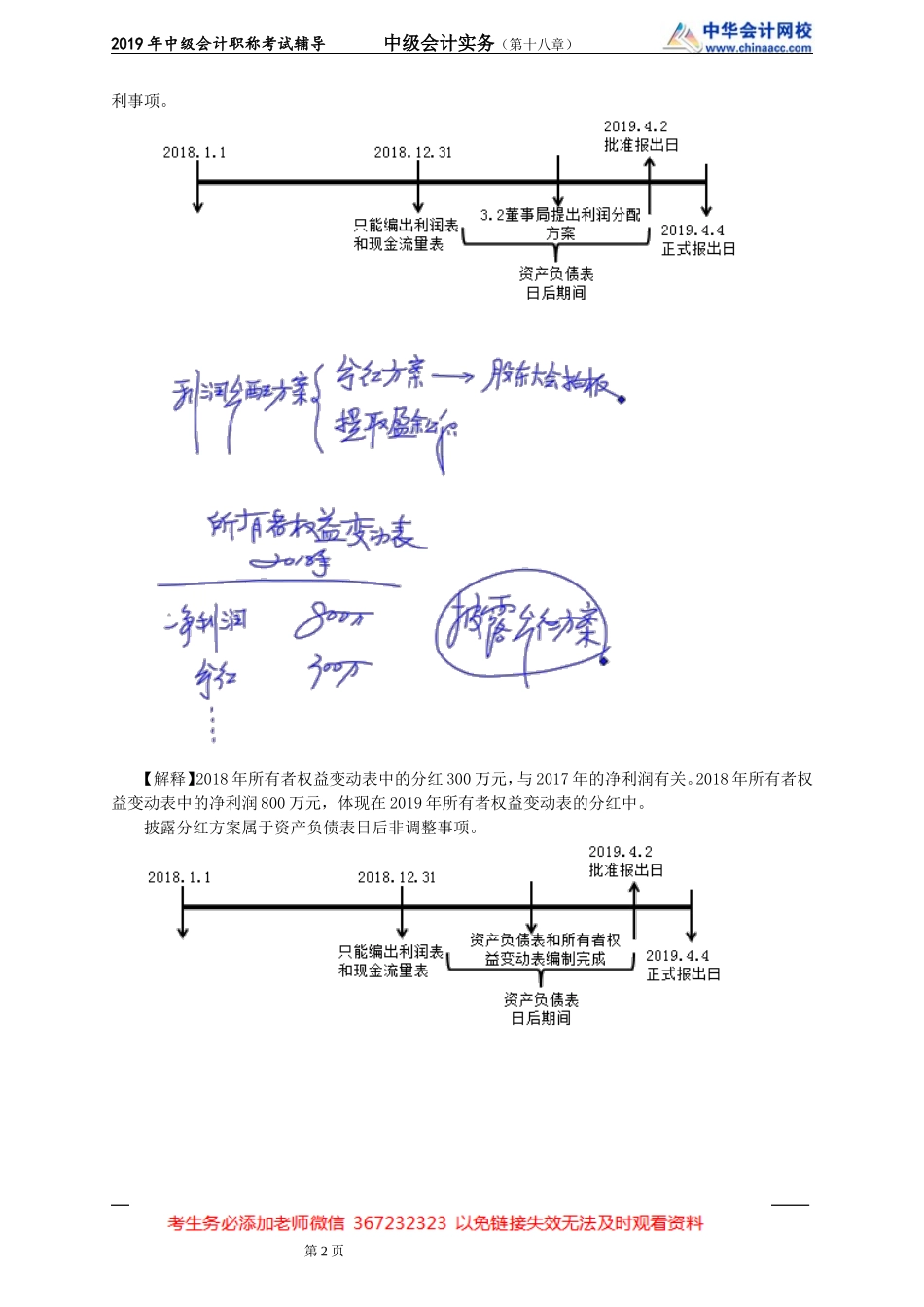

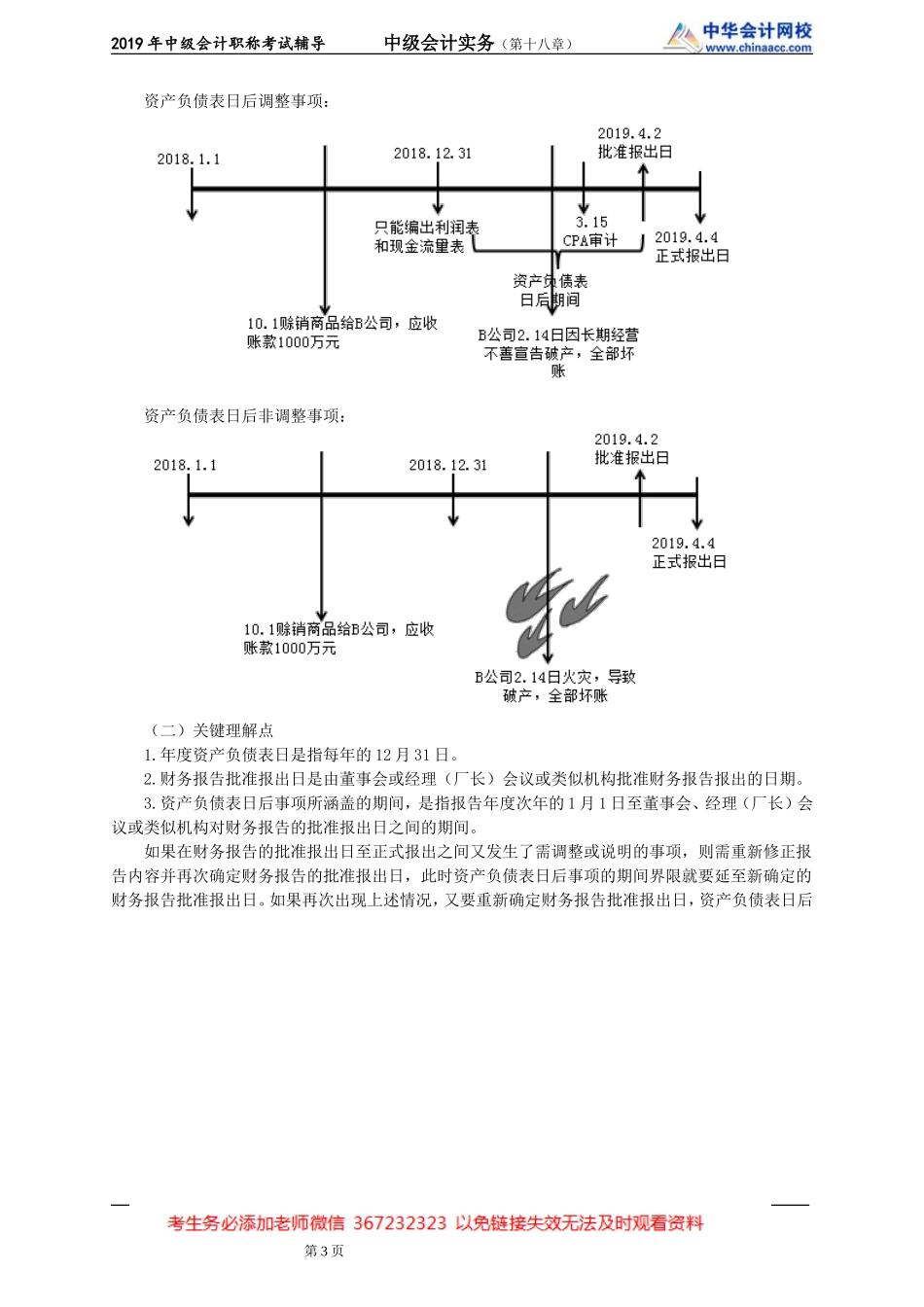

2019年中级会计职称考试辅导中级会计实务(第十八章)第十八章资产负债表日后事项一、内容提要本章详细解析了资产负债表日后事项的概念及分类,并针对不同原因的调整事项分别作了案例解析。二、关键考点1.正确地判别调整事项和非调整事项;2.各类调整事项的会计处理。三、历年试题分析年份题型题数分数考点2016判断题11涉及现金收支的资产负债表日后调整事项的会计处理原则多选题24资产负债表日后调整事项及非调整事项的界定2017单选题11.5资产负债表日后调整事项的识别界定综合题115存货、应收账款减值计提结合属于资产负债表日后调整事项的销货折让的会计处理2018单选题23调整事项与非调整事项的辨认;资产负债表日后调整事项的辨认综合题115以会计差错更正为内容的资产负债表日后调整事项处理四、本章知识点详解【知识点】资产负债表日后事项的界定▲(一)资产负债表日后事项的概念资产负债表日后事项是指自年度资产负债表日至财务会计报告批准报告日之间发生的有利或不第1页2019年中级会计职称考试辅导中级会计实务(第十八章)利事项。【解释】2018年所有者权益变动表中的分红300万元,与2017年的净利润有关。2018年所有者权益变动表中的净利润800万元,体现在2019年所有者权益变动表的分红中。披露分红方案属于资产负债表日后非调整事项。第2页2019年中级会计职称考试辅导中级会计实务(第十八章)资产负债表日后调整事项:资产负债表日后非调整事项:(二)关键理解点1.年度资产负债表日是指每年的12月31日。2.财务报告批准报出日是由董事会或经理(厂长)会议或类似机构批准财务报告报出的日期。3.资产负债表日后事项所涵盖的期间,是指报告年度次年的1月1日至董事会、经理(厂长)会议或类似机构对财务报告的批准报出日之间的期间。如果在财务报告的批准报出日至正式报出之间又发生了需调整或说明的事项,则需重新修正报告内容并再次确定财务报告的批准报出日,此时资产负债表日后事项的期间界限就要延至新确定的财务报告批准报出日。如果再次出现上述情况,又要重新确定财务报告批准报出日,资产负债表日后第3页2019年中级会计职称考试辅导中级会计实务(第十八章)事项又得依此类推。4.不是发生在资产负债表日后期间的所有事项都定为资产负债表日后事项,而是那些与资产负债表日存在状况有关的事项或对企业财务状况具有重大影响的事项。5.资产负债表日后事项既包括不利的事项也包括有利的事项。【关键考点】掌握资产负债表日后事项的界...