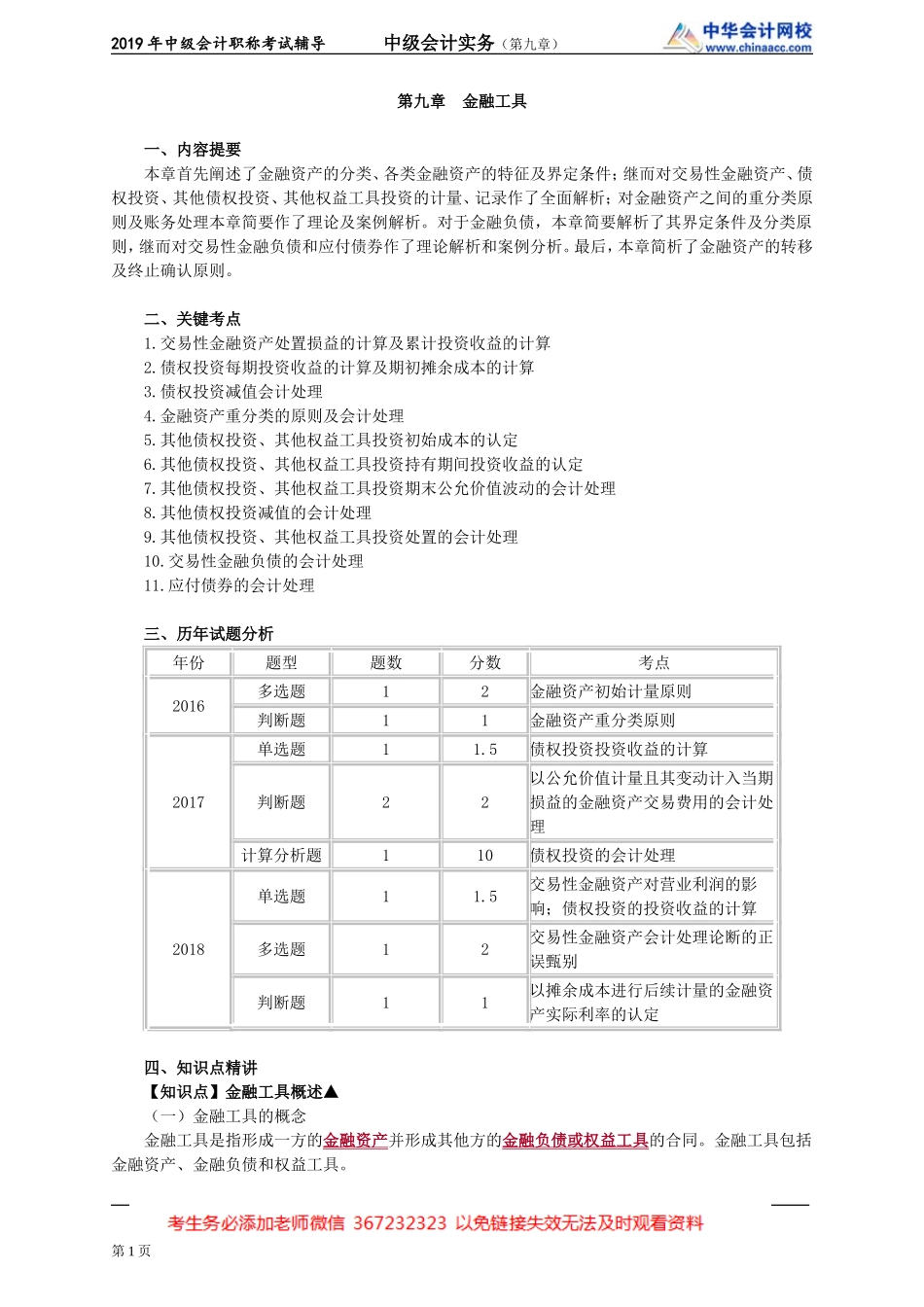

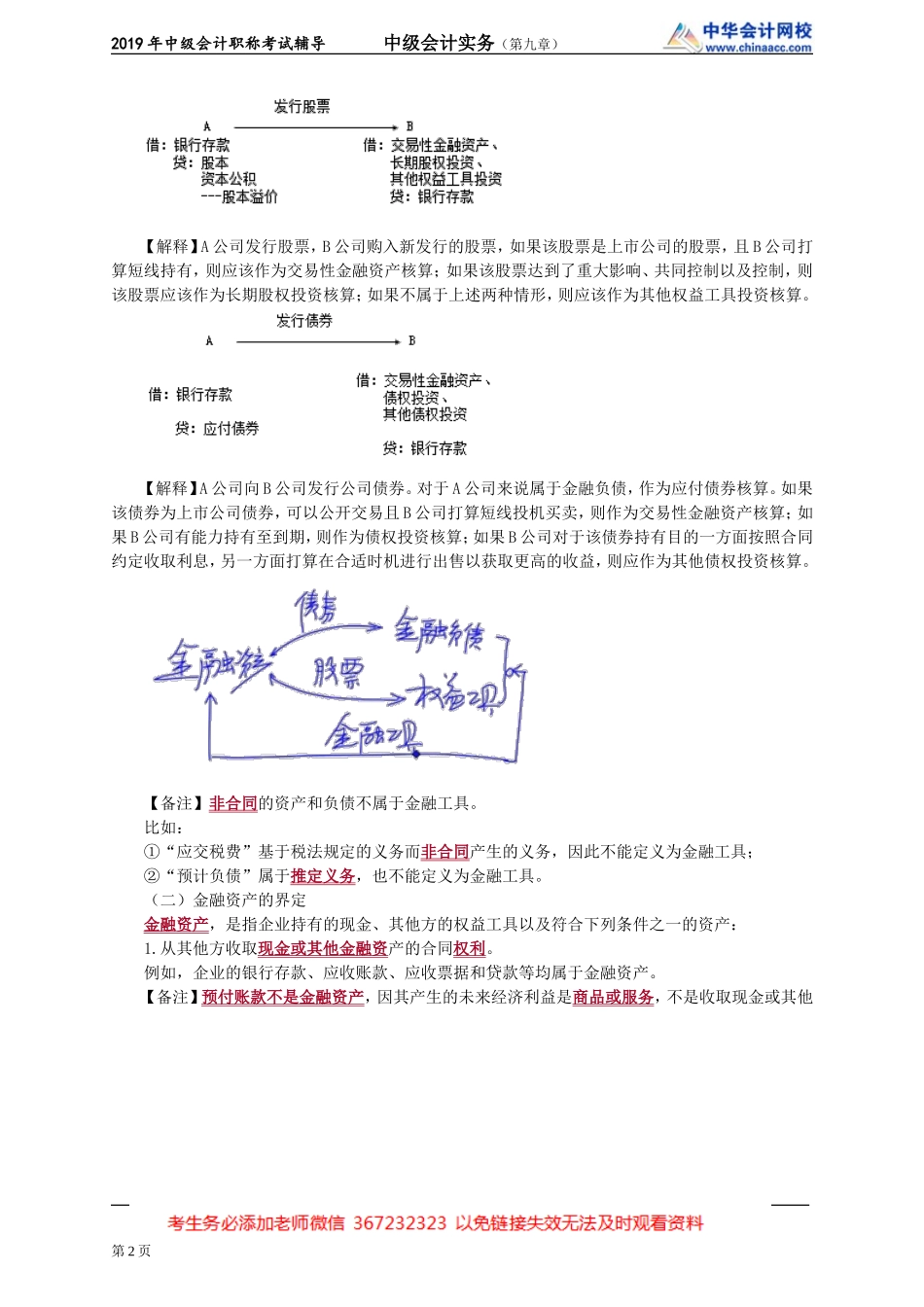

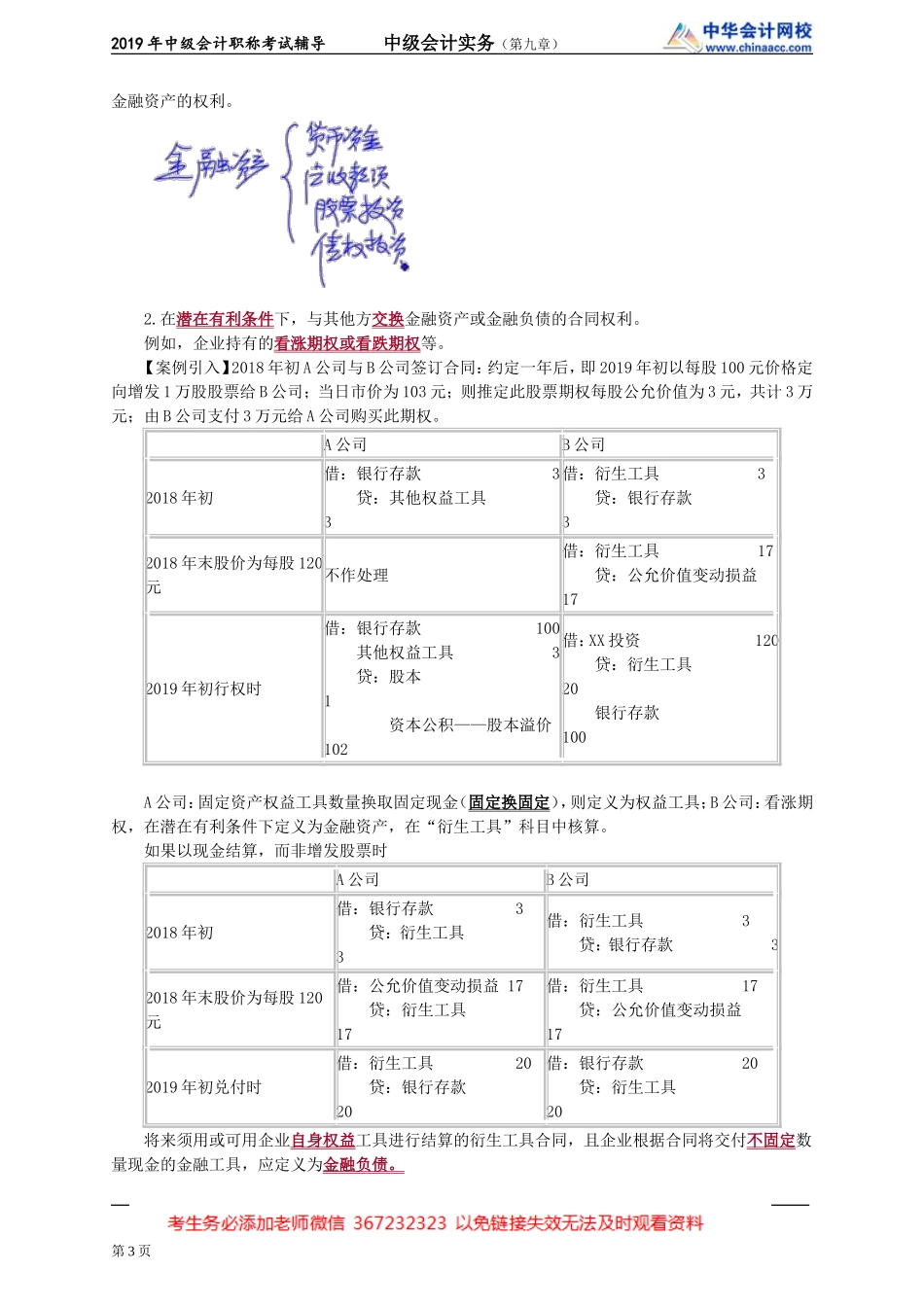

2019年中级会计职称考试辅导中级会计实务(第九章)第九章金融工具一、内容提要本章首先阐述了金融资产的分类、各类金融资产的特征及界定条件;继而对交易性金融资产、债权投资、其他债权投资、其他权益工具投资的计量、记录作了全面解析;对金融资产之间的重分类原则及账务处理本章简要作了理论及案例解析。对于金融负债,本章简要解析了其界定条件及分类原则,继而对交易性金融负债和应付债券作了理论解析和案例分析。最后,本章简析了金融资产的转移及终止确认原则。二、关键考点1.交易性金融资产处置损益的计算及累计投资收益的计算2.债权投资每期投资收益的计算及期初摊余成本的计算3.债权投资减值会计处理4.金融资产重分类的原则及会计处理5.其他债权投资、其他权益工具投资初始成本的认定6.其他债权投资、其他权益工具投资持有期间投资收益的认定7.其他债权投资、其他权益工具投资期末公允价值波动的会计处理8.其他债权投资减值的会计处理9.其他债权投资、其他权益工具投资处置的会计处理10.交易性金融负债的会计处理11.应付债券的会计处理三、历年试题分析年份题型题数分数考点2016多选题12金融资产初始计量原则判断题11金融资产重分类原则2017单选题11.5债权投资投资收益的计算判断题22以公允价值计量且其变动计入当期损益的金融资产交易费用的会计处理计算分析题110债权投资的会计处理2018单选题11.5交易性金融资产对营业利润的影响;债权投资的投资收益的计算多选题12交易性金融资产会计处理论断的正误甄别判断题11以摊余成本进行后续计量的金融资产实际利率的认定四、知识点精讲【知识点】金融工具概述▲(一)金融工具的概念金融工具是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同。金融工具包括金融资产、金融负债和权益工具。第1页2019年中级会计职称考试辅导中级会计实务(第九章)【解释】A公司发行股票,B公司购入新发行的股票,如果该股票是上市公司的股票,且B公司打算短线持有,则应该作为交易性金融资产核算;如果该股票达到了重大影响、共同控制以及控制,则该股票应该作为长期股权投资核算;如果不属于上述两种情形,则应该作为其他权益工具投资核算。【解释】A公司向B公司发行公司债券。对于A公司来说属于金融负债,作为应付债券核算。如果该债券为上市公司债券,可以公开交易且B公司打算短线投机买卖,则作为交易性金融资产核算;如果B公司有能力持有至到期,则作为债权投资核算;如果B公司对于该债券持...