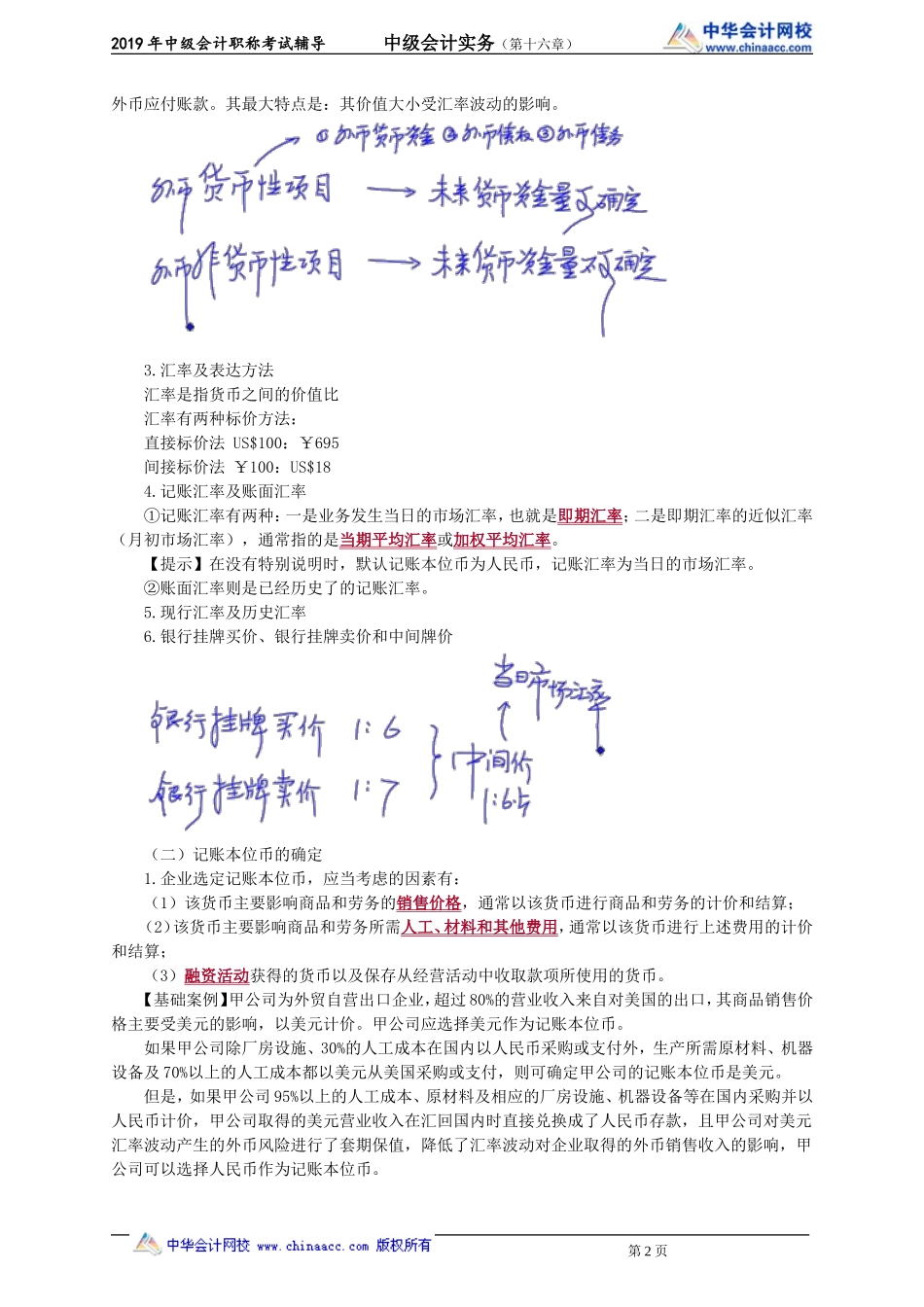

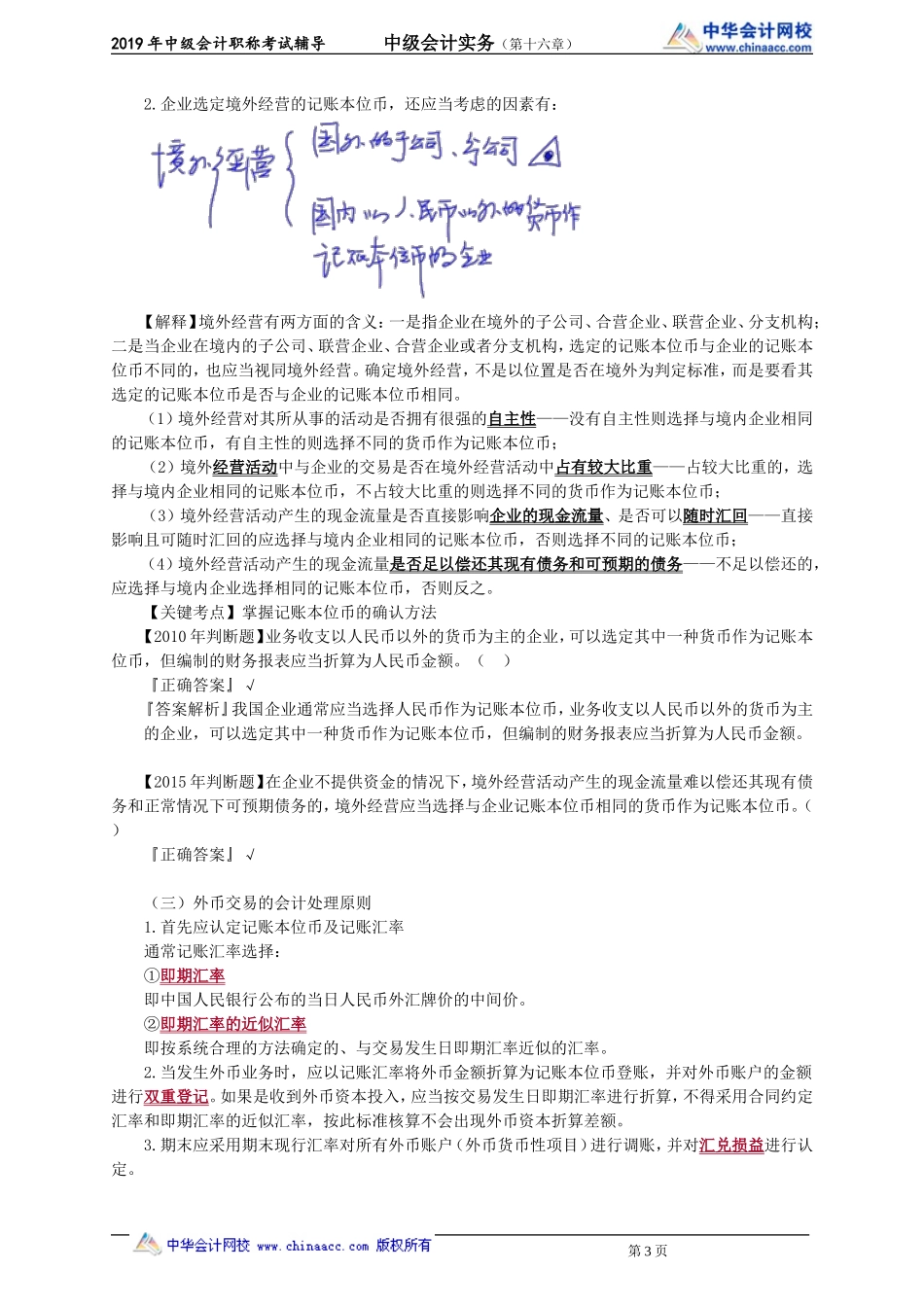

2019年中级会计职称考试辅导中级会计实务(第十六章)第十六章外币折算一、内容提要本章的内容包括外币业务会计处理和外币报表折算。对于外币业务的会计处理,本章重点解析了外币兑换、外币购销、外币借款、接受外币资本投资及外币货币性项目期末汇兑损益的会计处理;对于外币报表折算,本章就我国外币会计报表的折算方法作了案例解析。二、关键考点1.记账本位币的选择;2.外币货币性项目期末汇兑损益的计算;3.外币报表折算汇率的选择。三、历年试题分析年份题型题数分数考点2016单选题23外币非货币性项目(存货)期末汇率波动的会计处理;接受外币投资折算汇率的选择多选题24外币报表折算中汇率选择原则;外币交易的会计处理判断题11外币报表折算汇率的选择2017单选题11.5外币账户期末汇兑损益的计算多选题12外币账户在资产负债表日的处理原则2018单选题11.5外币报表折算汇率的选择多选题12外币报表折算汇率的选择判断题22记账本位币的变更原则;处置境外经营时外币报表折算差额的处理原则四、知识点精讲【知识点】外币交易的会计处理▲▲(一)外币交易的相关概念1.外币和记账本位币记账本位币是指企业所选定的登账货币,而外币则是记账本位币之外的货币。所以此二者是相对的概念。2.外币业务及外币账户①外币业务:凡是以外币计价的业务,均为外币业务。②外币账户:反映外币货币性项目的账户,主要包括:外币现金;外币银行存款;外币应收账款;第1页2019年中级会计职称考试辅导中级会计实务(第十六章)外币应付账款。其最大特点是:其价值大小受汇率波动的影响。3.汇率及表达方法汇率是指货币之间的价值比汇率有两种标价方法:直接标价法US$100:¥695间接标价法¥100:US$184.记账汇率及账面汇率①记账汇率有两种:一是业务发生当日的市场汇率,也就是即期汇率;二是即期汇率的近似汇率(月初市场汇率),通常指的是当期平均汇率或加权平均汇率。【提示】在没有特别说明时,默认记账本位币为人民币,记账汇率为当日的市场汇率。②账面汇率则是已经历史了的记账汇率。5.现行汇率及历史汇率6.银行挂牌买价、银行挂牌卖价和中间牌价(二)记账本位币的确定1.企业选定记账本位币,应当考虑的因素有:(1)该货币主要影响商品和劳务的销售价格,通常以该货币进行商品和劳务的计价和结算;(2)该货币主要影响商品和劳务所需人工、材料和其他费用,通常以该货币进行上述费用的计价和结算;(3)融资活动获得的货币以及保存从经营活动中收取款项所...