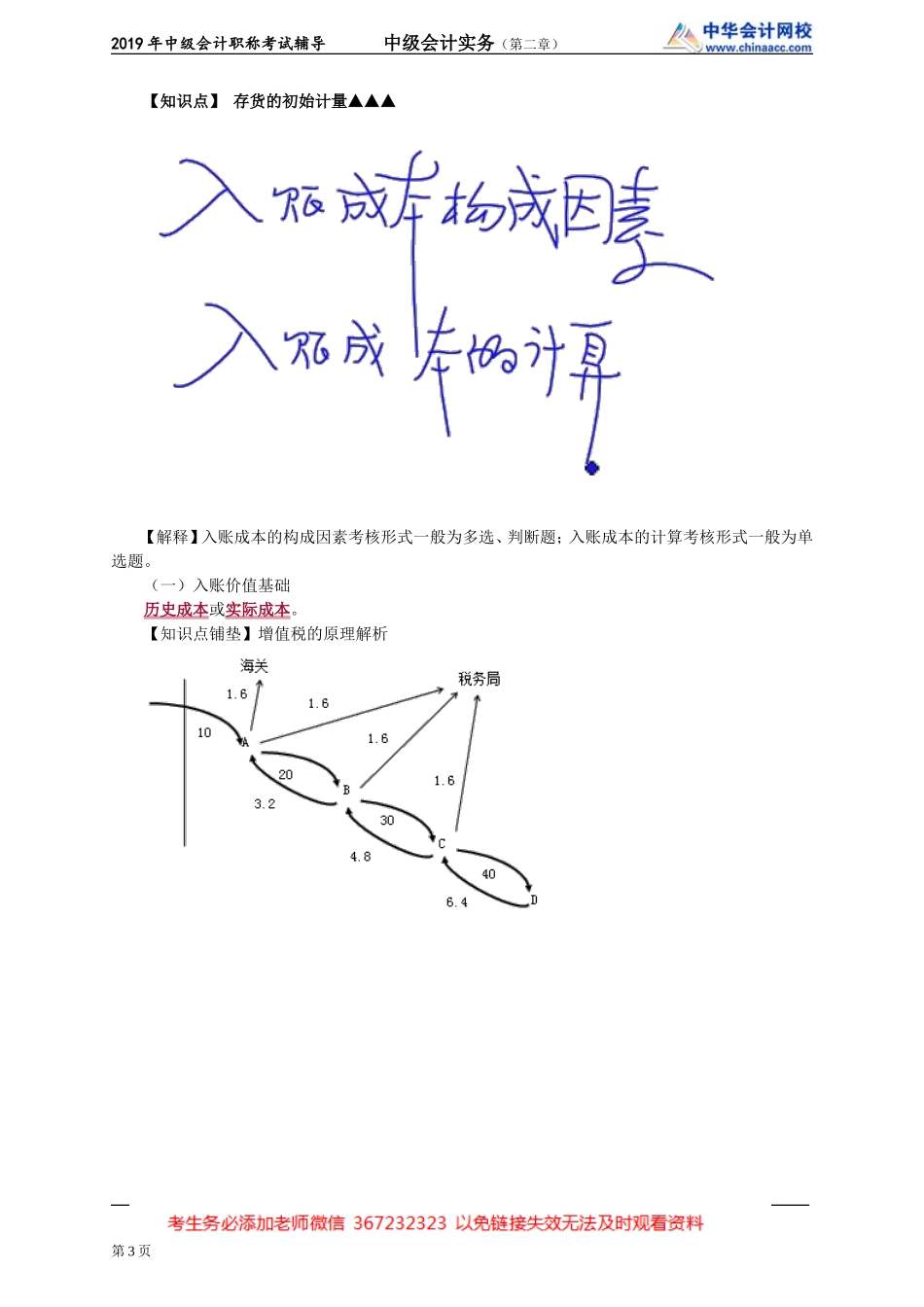

2019年中级会计职称考试辅导中级会计实务(第二章)第二章存货一、内容提要本章阐述了存货在购入方式、委托加工方式、非货币性资产交换方式、债务重组方式、自行生产方式及盘盈方式下初始计量原则及会计处理方法,继而对存货的期末计价方法作了相应地案例解析,着力解析了可变现净值的计算方法及减值的账务处理。(存货的发出计价在本教材中没有涉及,但是存货的发出计价方法:先进先出法、月末一次加权平均法和移动加权平均法同样重要,需要掌握。)二、关键考点1.存货入账价值的确定。特别关注外购方式、债务重组方式、非货币性资产交换方式、委托加工方式下入账成本的构成因素及指标计算;2.存货可变现净值的计算及减值准备的计提;3.存货盘盈、盘亏的科目归属。三、历年试题分析年份题型题数分数考点2016判断题11提供劳务取得存货的入账成本的确认2017单选题11.5购入存货的成本计算计算题112存货期末计量的会计处理2018单选题23存货跌价准备的计提;单位成本的计算多选题12委托加工物资入账成本的构成因素界定判断题11投资转入存货的入账成本确认原则四、本章知识点详解【知识点】存货的概念及确认条件▲(一)存货的概念存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。【解释】存货是有形流动资产,具有实物形态。存货主要用于两个目的:备供出售和备供消耗。备第1页2019年中级会计职称考试辅导中级会计实务(第二章)供出售的存货主要有工业企业的产成品和商贸企业流转的商品。备供消耗的存货主要有原材料、包装物和低值易耗品。其中,包装物和低值易耗品在会计上用会计科目“周转材料”进行核算。【解释】棉纺厂的原材料为棉花,棉花先纺成棉纱,再由棉纱织成布。棉纱则为在产品,也称之为半成品。在产品包括半成品,半成品可以用来出售。【备注】常见存货有:①原材料;②在产品;③半成品;④库存商品;⑤周转材料(包装物和低值易耗品)。【解释】焦化厂生产的产品为焦炭,焦炭由煤炭提纯产出,对于焦化厂来说,煤炭是原材料,焦炭为产成品。(二)存货的确认条件1.存货所包含的经济利益很可能流入企业;(概率在50%以上)2.存货的成本能够可靠计量。第2页2019年中级会计职称考试辅导中级会计实务(第二章)【知识点】存货的初始计量▲▲▲【解释】入账成本的构成因素考核形式一般为多选、判断题;入账成本的计算考核形式一般为单选题。(一)入账价值...