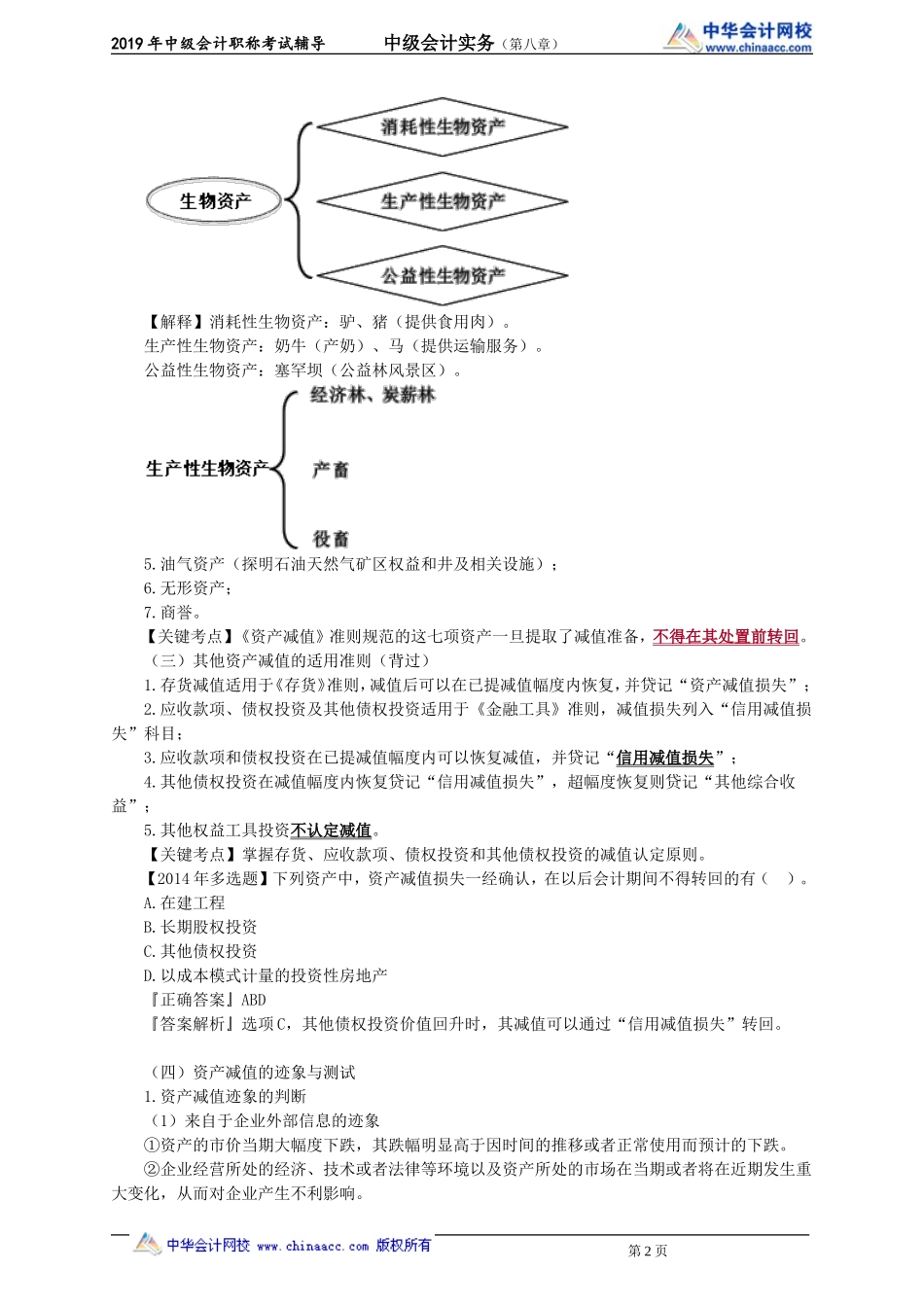

2019年中级会计职称考试辅导中级会计实务(第八章)第八章资产减值一、内容提要本章系统地介绍了资产减值的适用范围、资产减值的迹象、可收回价值的确认、资产组的界定、资产组减值损失的确认、总部资产的分摊及减值的会计处理。二、关键考点1.资产减值准则适用范围的界定;2.需定期测试减值的三项资产认定;3.可收回价值的确认;4.减值额的计算及减值提取后各期折旧或摊销的计算;5.资产组的减值损失在各项资产之间的分配;6.总部资产减值的测算。三、历年试题分析年份题型题数分数考点2016判断题11包含商誉的资产组减值的测算原理2017判断题11商誉减值的测算原理2018多选题12预计未来现金流量的界定判断题11资产可收回价值的认定四、本章知识点详解【知识点】资产减值概述▲(一)资产减值的概念资产减值,是指资产的可收回金额低于其账面价值。(二)资产减值准则适用的范围(背过)1.长期股权投资(对子公司、联营企业和合营企业的投资);2.成本模式后续计量的投资性房地产;3.固定资产;4.生产性生物资产;【例】买奶牛:借:在建工程贷:银行存款固定资产改扩建:借:在建工程贷:原材料(饲料)应付工资(人工,现在用“应付职工薪酬”科目)累计折旧(空调)固定资产达到预定可使用状态:借:固定资产——大白、二黑、三花贷:在建工程【解释】这里是在生物资产准则公布之前,之前用“固定资产”科目,之后用“生产性生物资产”第1页2019年中级会计职称考试辅导中级会计实务(第八章)【解释】消耗性生物资产:驴、猪(提供食用肉)。生产性生物资产:奶牛(产奶)、马(提供运输服务)。公益性生物资产:塞罕坝(公益林风景区)。5.油气资产(探明石油天然气矿区权益和井及相关设施);6.无形资产;7.商誉。【关键考点】《资产减值》准则规范的这七项资产一旦提取了减值准备,不得在其处置前转回。(三)其他资产减值的适用准则(背过)1.存货减值适用于《存货》准则,减值后可以在已提减值幅度内恢复,并贷记“资产减值损失”;2.应收款项、债权投资及其他债权投资适用于《金融工具》准则,减值损失列入“信用减值损失”科目;3.应收款项和债权投资在已提减值幅度内可以恢复减值,并贷记“信用减值损失”;4.其他债权投资在减值幅度内恢复贷记“信用减值损失”,超幅度恢复则贷记“其他综合收益”;5.其他权益工具投资不认定减值。【关键考点】掌握存货、应收款项、债权投资和其他债权投资的减值认定原则。【2014年多选题】下列资产中,...