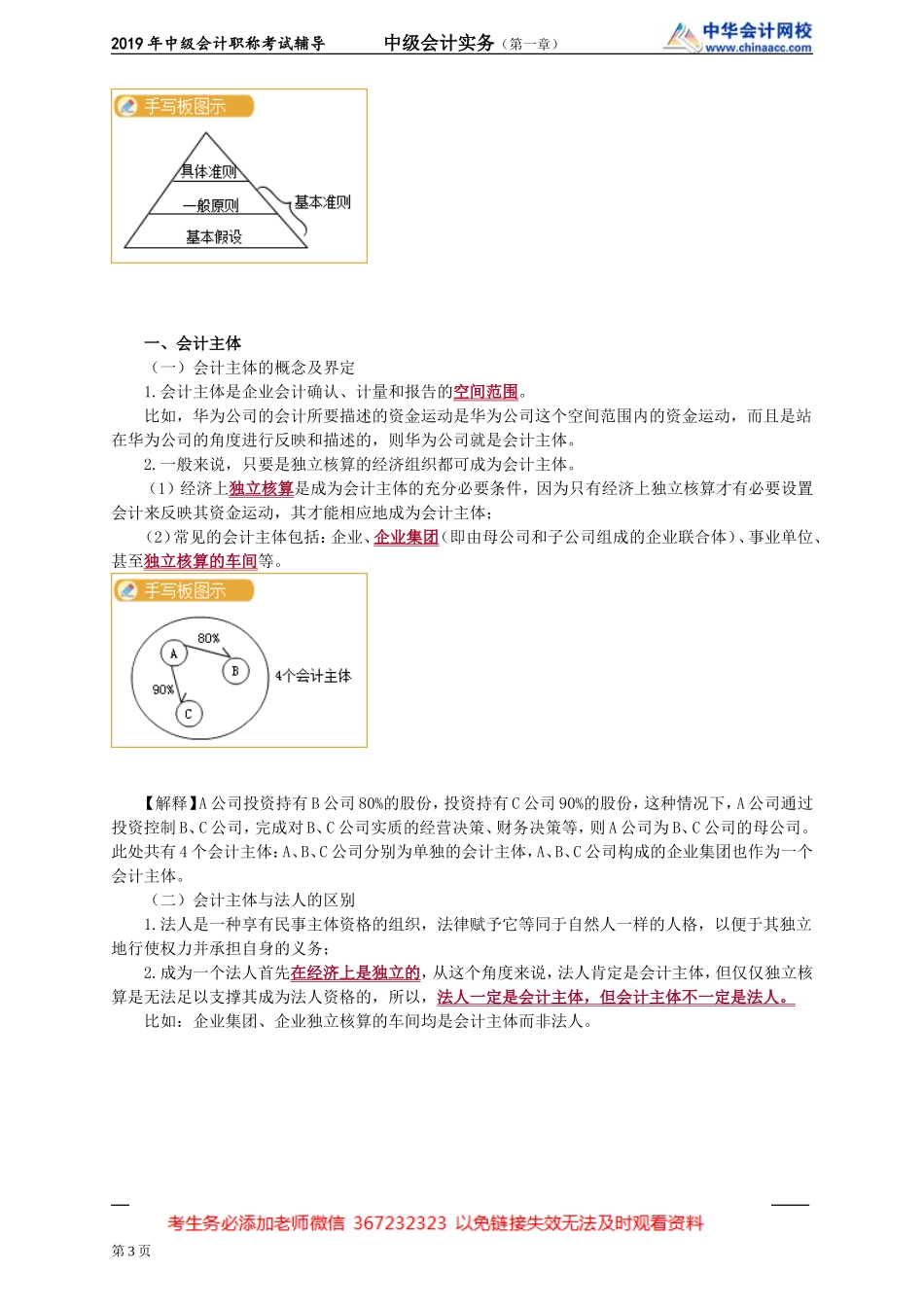

2019年中级会计职称考试辅导中级会计实务(第一章)第一章总论一、内容提要本章阐述了会计的基本理论,包括财务报告目标、会计基本假设、会计信息质量要求原则、会计核算基础、会计要素及其确认、计量等内容。二、关键考点1.可比性、重要性、谨慎性、实质重于形式原则的实务应用;2.收入、费用、利得和损失的实务辨认;3.会计要素计量属性的适用范围。三、历年试题分析年份题型题数分数考点2016判断题11资产的确认2017单选题23实质重于形式的实务应用;导致所有者权益总额变动的业务界定2018判断题11重要性的判断标准四、本章知识点讲解【知识点】财务报告目标▲【提示】本课程中一个▲代表理解即可,两个▲需要熟悉,三个▲需要掌握。【解释】会计实质是描述与反映企业的资金运动的一种工具,运用会计专业语言将企业的资金运动整理总结,提供给信息使用人,使其资金运动信息能够得到最佳的描述和反映,为企业更有效率地运转提供信息支撑。【解释】会计是如何反映企业资金运动的呢?首先通过原始凭证收集资金运动的原始信息,然后过渡到记账凭证,即编制会计分录,对企业的资金运动信息进行初级加工,再将信息转移到账簿,即第1页2019年中级会计职称考试辅导中级会计实务(第一章)将资金运动信息定格至每个对应会计科目的账簿中,将信息沉淀,最后按照月度、季度、年度编制财务报表(资产负债表、利润表、现金流量表、所有者权益变动表)。通过以上可以看出,会计是一个信息加工系统,它通过会计专业语言将纷繁复杂的资金运动加工成信息使用人可理解的会计语言叙述信息,有助于信息使用人作出决策。1.向财务会计报告使用者提供决策有用的信息(不偏不倚,中性满足)【解释】这里的政府管理部门,主要有两个,一是税务局,主要关注企业是否足额缴纳税款,二是市场监督管理局(工商局),主要关注企业是否抽逃资金。2.反映企业管理层受托责任履行情况【解释】以股份制有限责任公司为例,公司的财产所有权和经营权分离,公司的最高权力机构为股东大会,股东大会选举产生董事会,董事长领导的董事会负责公司的日常事务决策,但是并不直接管理企业,而是雇佣管理层管理企业,比如任命CEO、CFO、董事会秘书以及其他管理层来管理企业,管理层对董事会负责,董事会对股东大会负责,管理层以财务报告向董事会汇报工作,通过财务报表的提供来反映管理层的经营业绩,因此,财务报告在一定程度上反映了管理层受托责任的履行情况。【知识点】会计基本假设▲▲会...