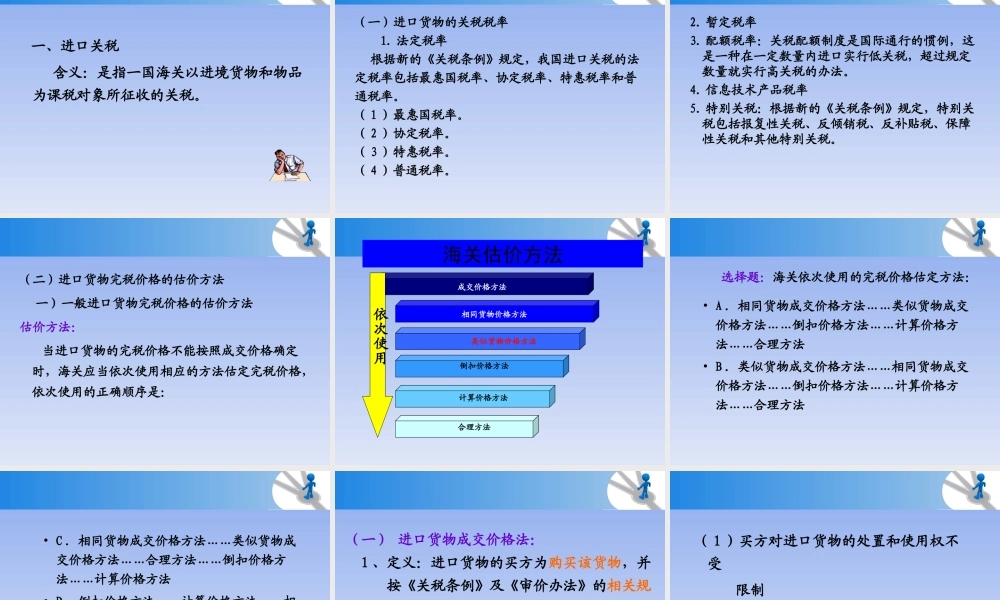

第三章进出口税费的征缴和计算学习目标•[知识目标]•理解进出口税费的含义和种类;•掌握进出口货物完税价格的审定原则;•理解进出口货物原产地确定原则和方法;•了解协调制度,掌握商品归类六大总规则。•[技能目标]•能够计算进出口税费;•能够确定进出口货物的完税价格;•能够处理进出口税费的退补;•能够根据商品归类程序,熟练查找商品编码,快速完成商品归类。进口货物完税价格筹划案例一•一家钢铁企业,需要进口100万吨铁矿石,可供选择的进货渠道中有两家:一是澳大利亚,一是加拿大。澳大利亚的铁矿石品位较高,价格为20美元一吨,运费60万美元;加拿大的铁矿石品位较低,价格为19美元一吨,但运杂项费用高达240万美元,暂不考虑其他条件,到底应该选择哪一个国家进口铁矿石呢?案例一解析•澳大利亚铁矿石完税价格=20×100+60=2060(万美元)•加拿大铁矿石完税价格=19×100+240=2140(万美元)•经过计算应该选择从澳大利亚进口铁矿石。如果按20%征收进口关税的话,至少可以节税16万美元。进口货物完税价格筹划案例二•进口刚生产出的高科技产品,进口该产品支付了300万美元,类似产品的市场价格仅为120万美元,如何筹划?案例二解析•海关也因此种产品的创新,而无法依据审定成交价格法确定成交价格及完税价格,而只能以该产品的同一出口国或地区购进的类似货物的成交价格作为确定被估进口货物完税价格的依据,即按类似货物成交价格法予以确认。这样的话,该项进口商品的海关估价最多只有120万美元,剩下的180万美元便是纳税筹划空间。第一节进出口税费概述0、关税概述(一)关税的概念关税是海关代表国家,按照国家制定的关税政策和公布实施的税法及进出口税则,对准许进出关境的货物和物品向纳税义务人征收的一种流转税。•征税主体:国家及代表国家的海关。•征税的对象:进出关境的货物和物品。课堂练习单选题:我国的进出口消费税由()征收。A、国家税务局B、财政部C、国家及代表国家的海关D、进出口货物的收发货人C判断题:我国关税征收的客体也就是征税的对象是各类进出境人员、运输工具、货物和物品。错(二)关税的种类报关业务的角度进口关税出口关税从征税的主次程度进口正税进口附加税从价税反倾销税进出口进口关税从量税附加税反补贴税复合税保障措施关税滑准税报复性关税一、进口关税含义:是指一国海关以进境货物和物品为课税对象所征收的关税。(一)进口货物的关税税率1.法定税率根据新的《关税条例》规...