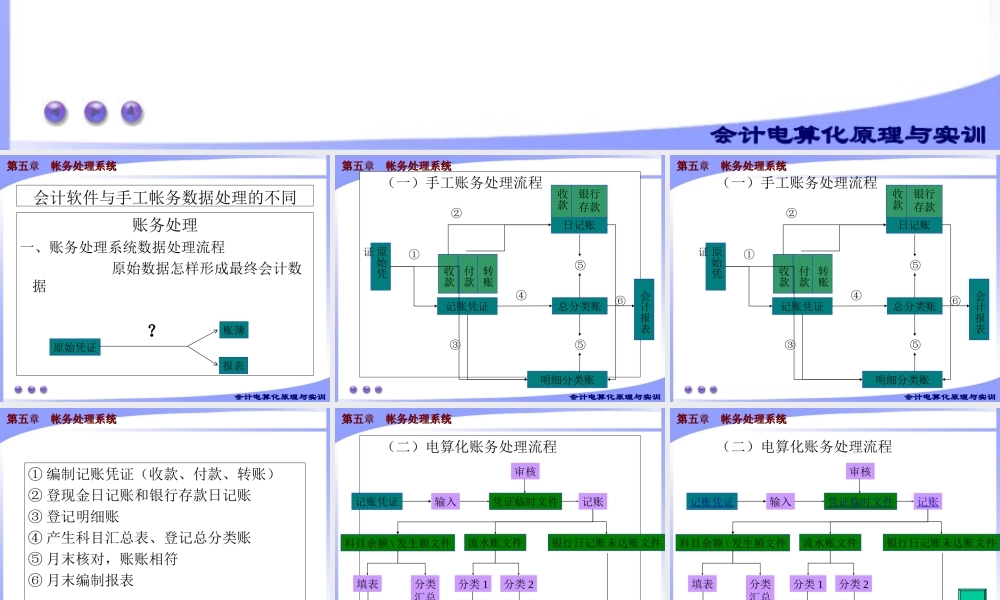

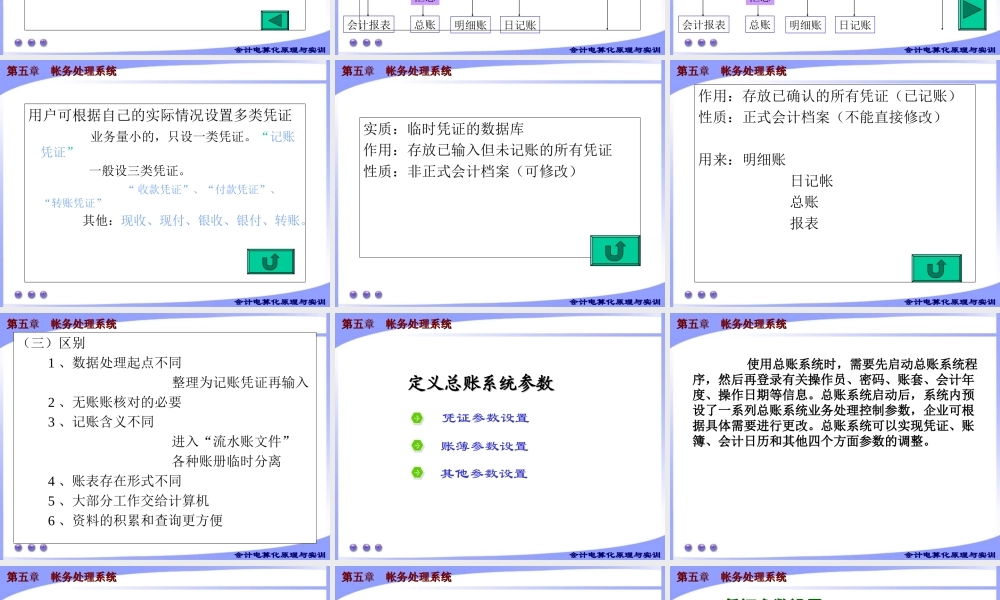

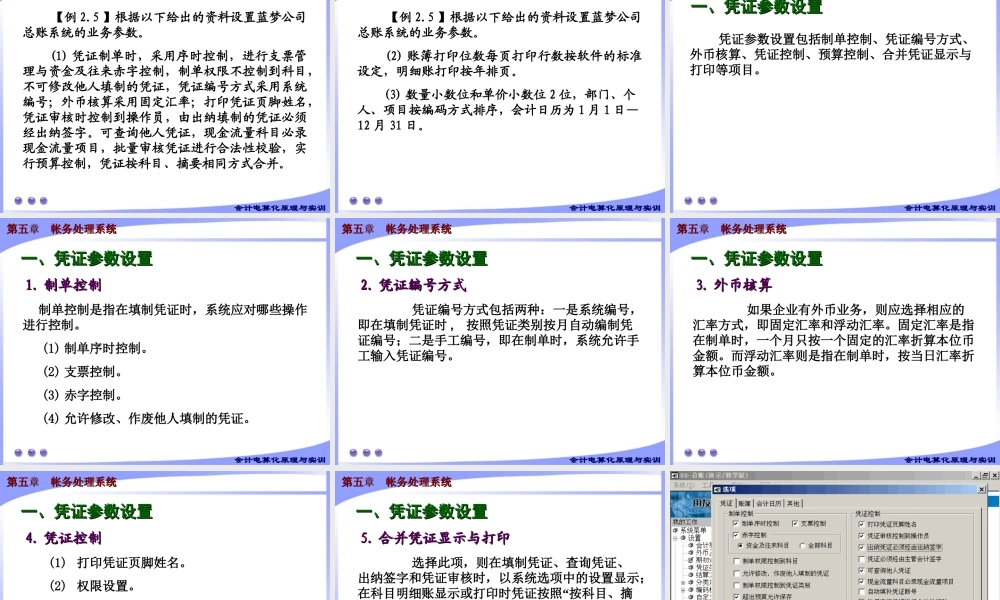

第五第五章章帐务处理系统帐务处理系统会计电算化原理与实训5.1帐务处理系统概述•5.1.1含义•5.1.2作用•5.1.3基本业务流程第五第五章章帐务处理系统帐务处理系统会计电算化原理与实训会计软件与手工帐务数据处理的不同账务处理一、账务处理系统数据处理流程原始数据怎样形成最终会计数据原始凭证账簿报表?第五第五章章帐务处理系统帐务处理系统会计电算化原理与实训(一)手工账务处理流程原始凭证记账凭证收款付款转账日记账收款银行存款明细分类账总分类账会计报表①②③④⑤⑤⑥第五第五章章帐务处理系统帐务处理系统会计电算化原理与实训(一)手工账务处理流程原始凭证记账凭证收款付款转账日记账收款银行存款明细分类账总分类账会计报表①②③④⑤⑤⑥第五第五章章帐务处理系统帐务处理系统会计电算化原理与实训①编制记账凭证(收款、付款、转账)②登现金日记账和银行存款日记账③登记明细账④产生科目汇总表、登记总分类账⑤月末核对,账账相符⑥月末编制报表第五第五章章帐务处理系统帐务处理系统会计电算化原理与实训(二)电算化账务处理流程记账凭证输入凭证临时文件审核记账科目余额\发生额文件流水账文件银行日记账未达账文件会计报表填表分类汇总总账分类1分类2明细账日记账第五第五章章帐务处理系统帐务处理系统会计电算化原理与实训(二)电算化账务处理流程记账凭证输入凭证临时文件审核记账科目余额\发生额文件流水账文件银行日记账未达账文件会计报表填表分类汇总总账分类1分类2明细账日记账第五第五章章帐务处理系统帐务处理系统会计电算化原理与实训用户可根据自己的实际情况设置多类凭证业务量小的,只设一类凭证。“记账凭证”一般设三类凭证。“收款凭证”、“付款凭证”、“转账凭证”其他:现收、现付、银收、银付、转账。第五第五章章帐务处理系统帐务处理系统会计电算化原理与实训实质:临时凭证的数据库作用:存放已输入但未记账的所有凭证性质:非正式会计档案(可修改)第五第五章章帐务处理系统帐务处理系统会计电算化原理与实训作用:存放已确认的所有凭证(已记账)性质:正式会计档案(不能直接修改)用来:明细账日记帐总账报表第五第五章章帐务处理系统帐务处理系统会计电算化原理与实训(三)区别1、数据处理起点不同整理为记账凭证再输入2、无账账核对的必要3、记账含义不同进入“流水账文件”各种账册临时分离4、账表存在形式不同5、大部分工作交给计算机6、资料的积累和查询更方便第五第五章章帐务...