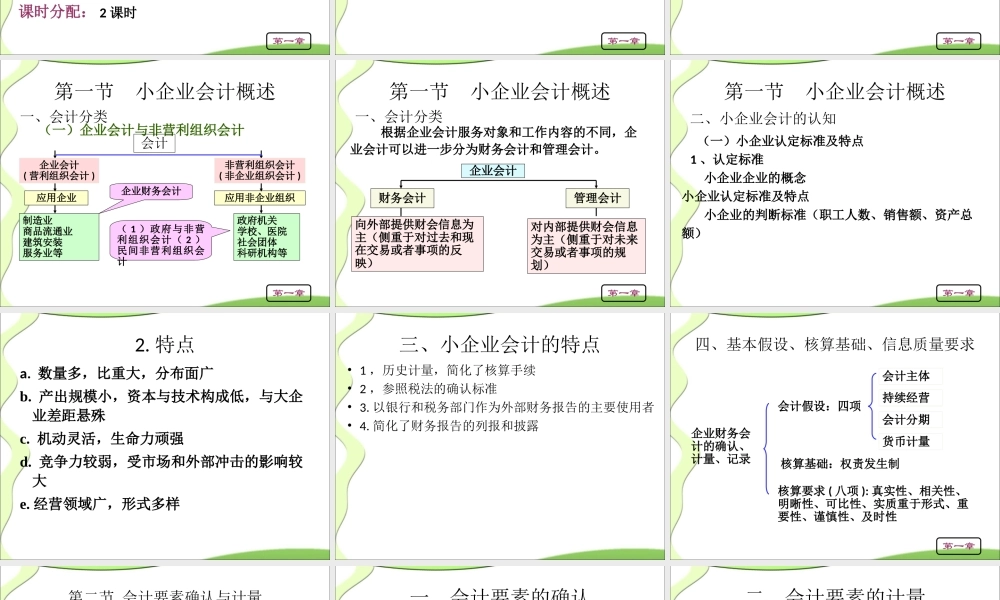

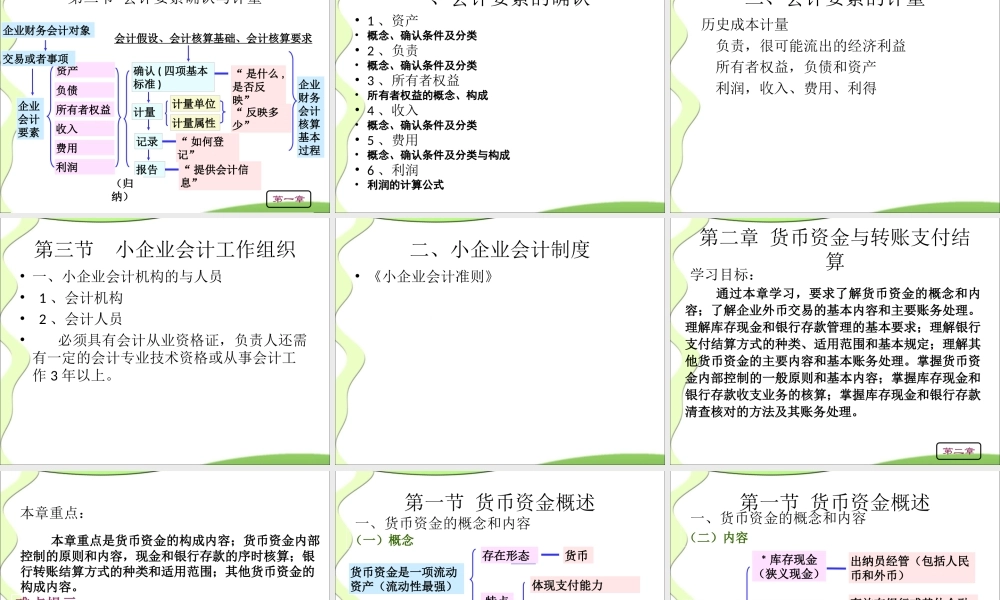

小企业财务会计小企业财务会计•ClicktoaddText第一章小企业会计概述第二章货币资金与转账支付结算第三章应收及预付款项第四章存货第五章投资第六章固定资产第七章无形资产和长期待摊费用小企业财务会计第八章负债第九章应付职工薪酬第十章所有者权益第十一章收入、费用、利润及分配第十二章财务报表第一章小企业会计概述学习目标:通过本章学习,要求了解会计的分类;了解企业财务会计的目标;了解企业常用的会计科目。理解企业财务会计的特点;理解企业财务会计的确认、计量、记录和报告的核算过程和工作内容;掌握企业财务会计的核算要求;第一章第一章概述本章重点:小企业财务会计的特点;小企业财务会计的工作内容;小企业财务会计的核算要求;小企业财会法规制度的主要内容。课时分配:2课时第一章第一章小企业会计概述教学内容:第一节小企业会计概述第二节会计要素确认与计量第三节小企业会计工作组织第一章第一节小企业会计概述一、会计分类会计是一种应用广泛的管理活动。它可以广泛地应用于企业、事业单位、政府机关、社会团体等。第一章第一节小企业会计概述一、会计分类(一)企业会计与非营利组织会计企业会计(营利组织会计)非营利组织会计(非企业组织会计)应用非企业组织应用企业制造业商品流通业建筑安装服务业等政府机关学校、医院社会团体科研机构等(1)政府与非营利组织会计(2)民间非营利组织会计会计企业财务会计第一章第一节小企业会计概述一、会计分类根据企业会计服务对象和工作内容的不同,企业会计可以进一步分为财务会计和管理会计。向外部提供财会信息为主(侧重于对过去和现在交易或者事项的反映)企业会计财务会计管理会计对内部提供财会信息为主(侧重于对未来交易或者事项的规划)第一章第一节小企业会计概述二、小企业会计的认知(一)小企业认定标准及特点1、认定标准小企业企业的概念小企业认定标准及特点小企业的判断标准(职工人数、销售额、资产总额)第一章2.特点a.数量多,比重大,分布面广b.产出规模小,资本与技术构成低,与大企业差距悬殊c.机动灵活,生命力顽强d.竞争力较弱,受市场和外部冲击的影响较大e.经营领域广,形式多样三、小企业会计的特点•1,历史计量,简化了核算手续•2,参照税法的确认标准•3.以银行和税务部门作为外部财务报告的主要使用者•4.简化了财务报告的列报和披露四、基本假设、核算基础、信息质量要求企业财务会计的确认、计量、记录会计假设:四项核算基础:权责发生制...