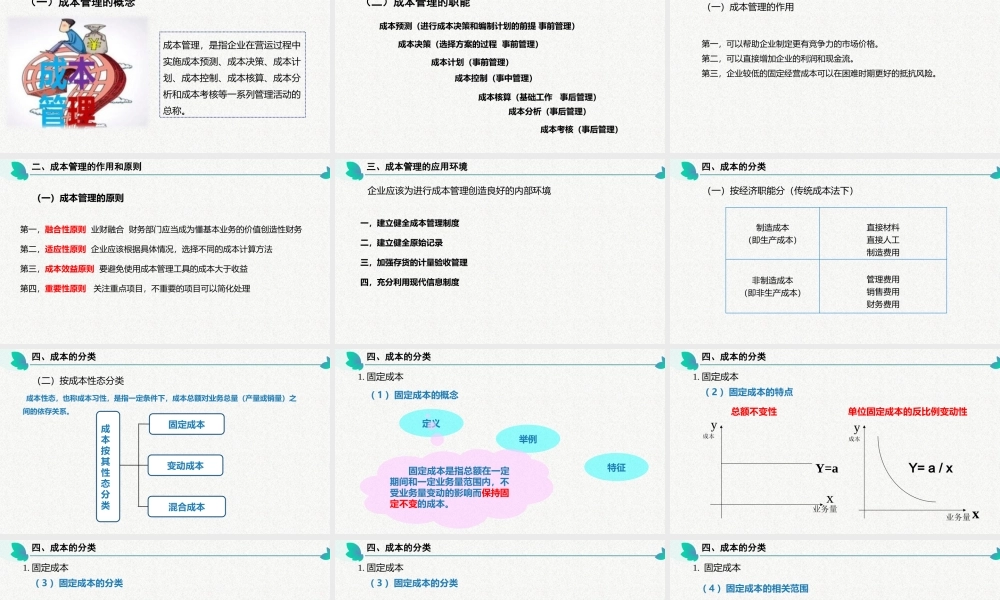

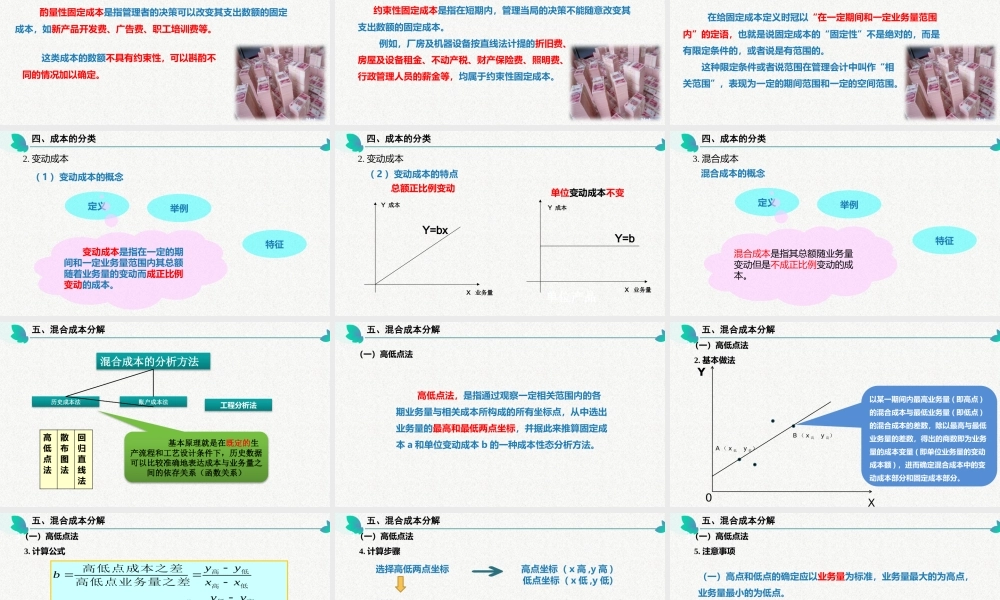

项目四成本管理1成本管理认知2目标成本法3标准成本法4作业成本法5变动成本法一、成本管理的内容成本管理,是指企业在营运过程中实施成本预测、成本决策、成本计划、成本控制、成本核算、成本分析和成本考核等一系列管理活动的总称。(一)成本管理的概念一、成本管理的内容(二)成本管理的职能成本预测(进行成本决策和编制计划的前提事前管理)成本决策(选择方案的过程事前管理)成本计划(事前管理)成本控制(事中管理)成本核算(基础工作事后管理)成本分析(事后管理)成本考核(事后管理)二、成本管理的作用和原则第一,可以帮助企业制定更有竞争力的市场价格。第二,可以直接增加企业的利润和现金流。第三,企业较低的固定经营成本可以在困难时期更好的抵抗风险。(一)成本管理的作用二、成本管理的作用和原则第一,融合性原则业财融合财务部门应当成为懂基本业务的价值创造性财务第二,适应性原则企业应该根据具体情况,选择不同的成本计算方法第三,成本效益原则要避免使用成本管理工具的成本大于收益第四,重要性原则关注重点项目,不重要的项目可以简化处理(一)成本管理的原则三、成本管理的应用环境一,建立健全成本管理制度二,建立健全原始记录三,加强存货的计量验收管理四,充分利用现代信息制度企业应该为进行成本管理创造良好的内部环境四、成本的分类(一)按经济职能分(传统成本法下)制造成本(即生产成本)直接材料直接人工制造费用非制造成本(即非生产成本)管理费用销售费用财务费用四、成本的分类(二)按成本性态分类成本性态,也称成本习性,是指一定条件下,成本总额对业务总量(产量或销量)之间的依存关系。成本按其性态分类固定成本混合成本变动成本四、成本的分类1.固定成本定义举例特征固定成本是指总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。(1)固定成本的概念四、成本的分类(2)固定成本的特点业务量业务量成本成本Y=ayxxyY=a/x总额不变性单位固定成本的反比例变动性1.固定成本四、成本的分类(3)固定成本的分类酌量性固定成本是指管理者的决策可以改变其支出数额的固定成本,如新产品开发费、广告费、职工培训费等。这类成本的数额不具有约束性,可以斟酌不同的情况加以确定。1.固定成本四、成本的分类(3)固定成本的分类约束性固定成本是指在短期内,管理当局的决策不能随意改变其支出数额的固定成本。例如,厂房及机器设备按直线法计提的折旧费...