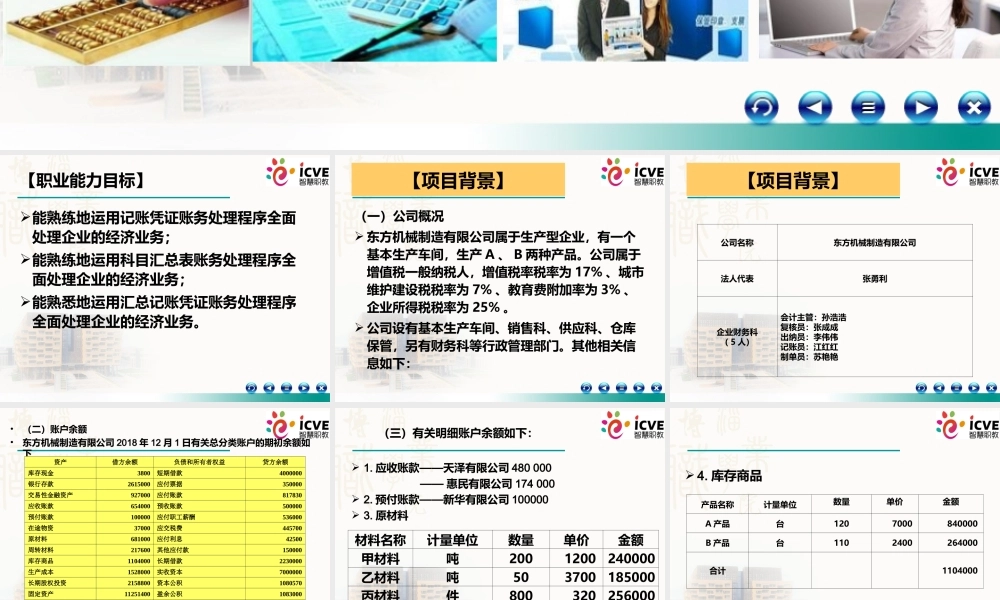

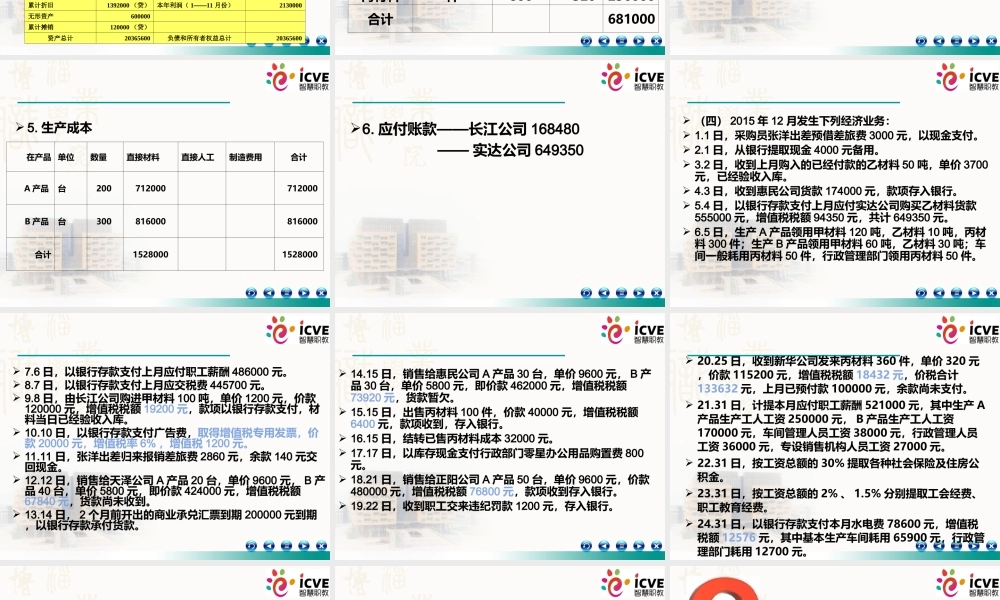

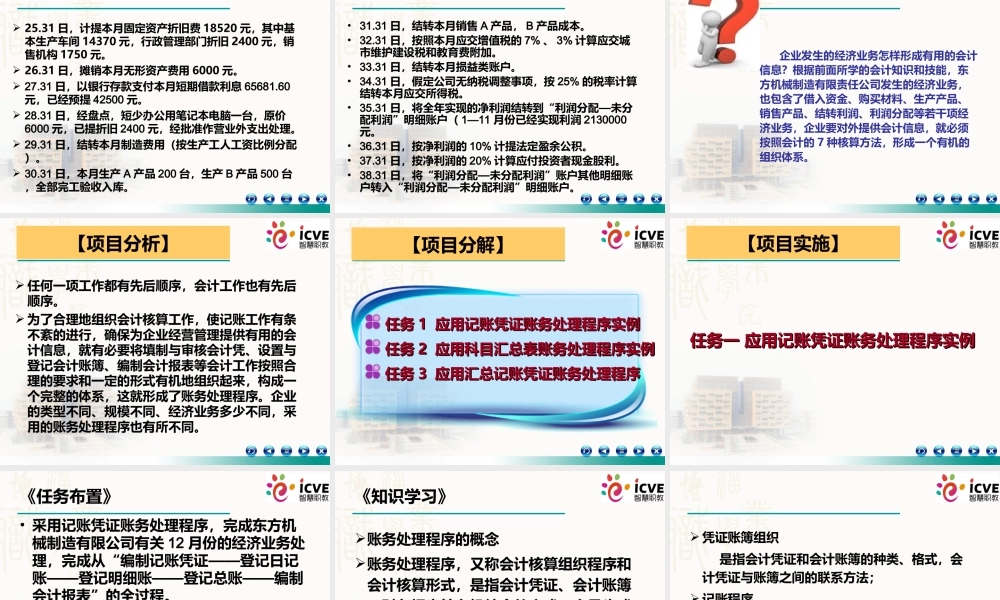

•项目九应用账务处理程序综合实例【职业能力目标】能熟练地运用记账凭证账务处理程序全面处理企业的经济业务;能熟练地运用科目汇总表账务处理程序全面处理企业的经济业务;能熟悉地运用汇总记账凭证账务处理程序全面处理企业的经济业务。【项目背景】(一)公司概况东方机械制造有限公司属于生产型企业,有一个基本生产车间,生产A、B两种产品。公司属于增值税一般纳税人,增值税率税率为17%、城市维护建设税税率为7%、教育费附加率为3%、企业所得税税率为25%。公司设有基本生产车间、销售科、供应科、仓库保管,另有财务科等行政管理部门。其他相关信息如下:【项目背景】公司名称东方机械制造有限公司法人代表张勇利企业财务科(5人)会计主管:孙浩浩复核员:张成成出纳员:李伟伟记账员:江红红制单员:苏艳艳•(二)账户余额•东方机械制造有限公司2018年12月1日有关总分类账户的期初余额如下资产借方余额负债和所有者权益贷方余额库存现金3800短期借款4000000银行存款2615000应付票据350000交易性金融资产927000应付账款817830应收账款654000预收账款500000预付账款100000应付职工薪酬536000在途物资37000应交税费445700原材料681000应付利息42500周转材料217600其他应付款150000库存商品1104000长期借款2230000生产成本1528000实收资本7000000长期股权投资2158800资本公积1080570固定资产11251400盈余公积1083000累计折旧1392000(贷)本年利润(1——11月份)2130000无形资产600000累计摊销120000(贷)资产总计20365600负债和所有者权益总计20365600(三)有关明细账户余额如下:1.应收账款——天泽有限公司480000——惠民有限公司1740002.预付账款——新华有限公司1000003.原材料材料名称计量单位数量单价金额甲材料吨2001200240000乙材料吨503700185000丙材料件800320256000合计6810004.库存商品产品名称计量单位数量单价金额A产品台1207000840000B产品台1102400264000合计11040005.生产成本在产品单位数量直接材料直接人工制造费用合计A产品台200712000712000B产品台300816000816000合计152800015280006.应付账款——长江公司168480——实达公司649350(四)2015年12月发生下列经济业务:1.1日,采购员张洋出差预借差旅费3000元,以现金支付。2.1日,从银行提取现金4000元备用。3.2日,收到上月购入的已经付款的乙材料50吨,单价3700元,已经验收入库。4.3日,收到惠民公司货款174000元,款项存入...