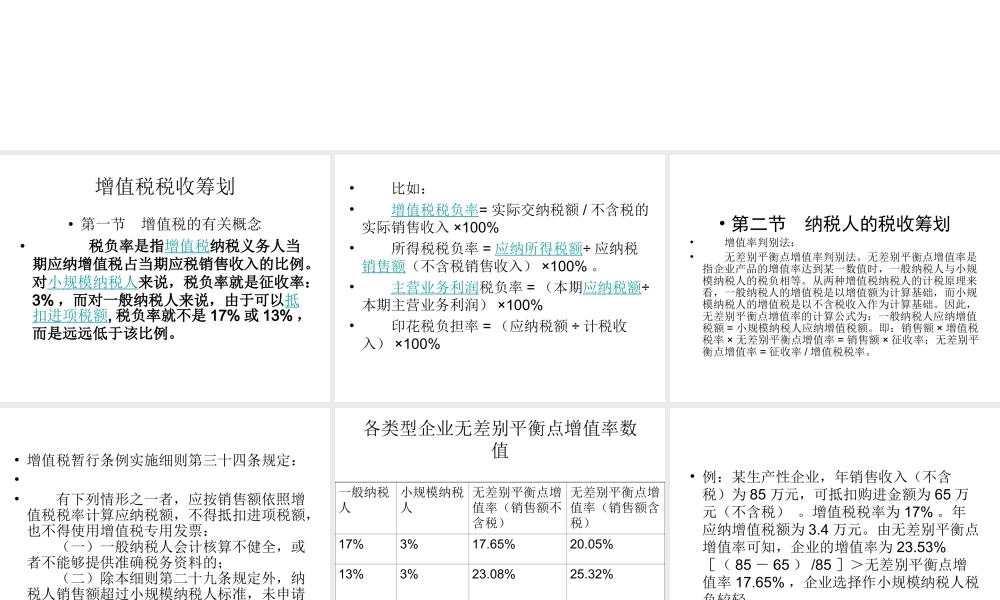

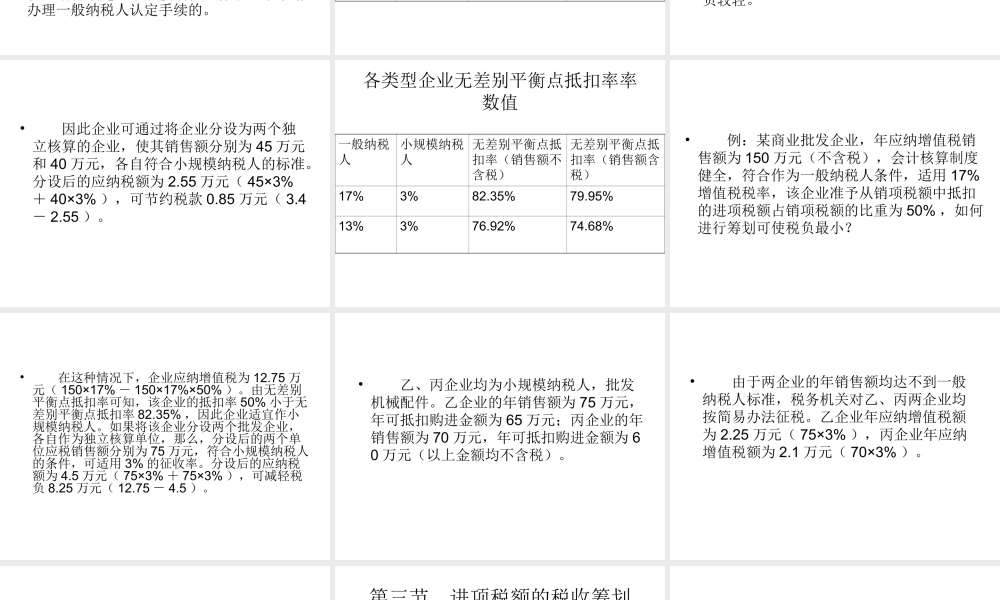

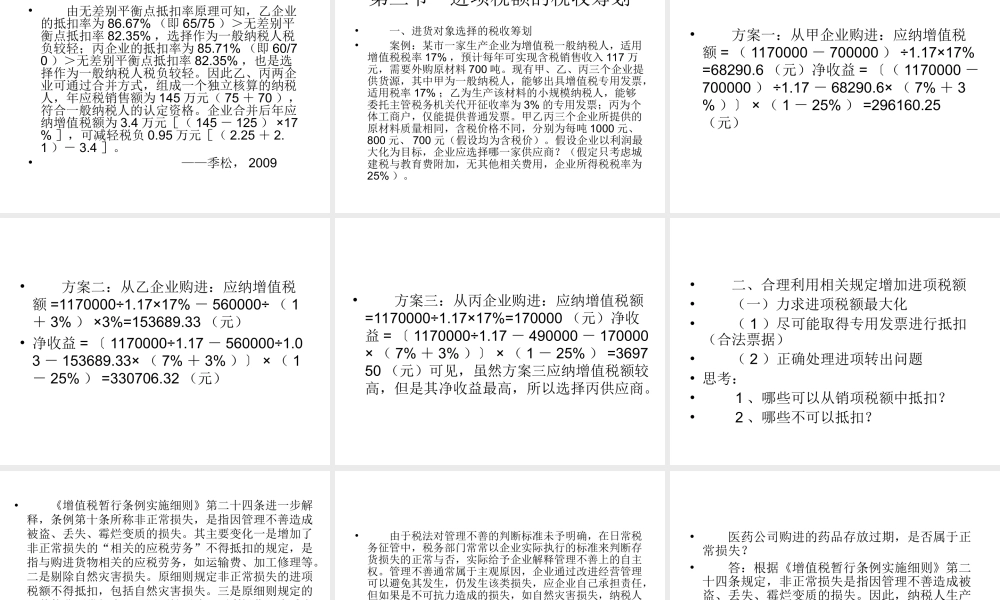

第四章商品劳务税筹划增值税税收筹划•第一节增值税的有关概念•税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。对小规模纳税人来说,税负率就是征收率:3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例。•比如:•增值税税负率=实际交纳税额/不含税的实际销售收入×100%•所得税税负率=应纳所得税额÷应纳税销售额(不含税销售收入)×100%。•主营业务利润税负率=(本期应纳税额÷本期主营业务利润)×100%•印花税负担率=(应纳税额÷计税收入)×100%•第二节纳税人的税收筹划•增值率判别法:•无差别平衡点增值率判别法。无差别平衡点增值率是指企业产品的增值率达到某一数值时,一般纳税人与小规模纳税人的税负相等。从两种增值税纳税人的计税原理来看,一般纳税人的增值税是以增值额为计算基础,而小规模纳税人的增值税是以不含税收入作为计算基础。因此,无差别平衡点增值率的计算公式为:一般纳税人应纳增值税额=小规模纳税人应纳增值税额。即:销售额×增值税税率×无差别平衡点增值率=销售额×征收率;无差别平衡点增值率=征收率/增值税税率。•增值税暂行条例实施细则第三十四条规定:••有下列情形之一者,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票:(一)一般纳税人会计核算不健全,或者不能够提供准确税务资料的;(二)除本细则第二十九条规定外,纳税人销售额超过小规模纳税人标准,未申请办理一般纳税人认定手续的。各类型企业无差别平衡点增值率数值一般纳税人小规模纳税人无差别平衡点增值率(销售额不含税)无差别平衡点增值率(销售额含税)17%3%17.65%20.05%13%3%23.08%25.32%•例:某生产性企业,年销售收入(不含税)为85万元,可抵扣购进金额为65万元(不含税)。增值税税率为17%。年应纳增值税额为3.4万元。由无差别平衡点增值率可知,企业的增值率为23.53%[(85-65)/85]>无差别平衡点增值率17.65%,企业选择作小规模纳税人税负较轻。•因此企业可通过将企业分设为两个独立核算的企业,使其销售额分别为45万元和40万元,各自符合小规模纳税人的标准。分设后的应纳税额为2.55万元(45×3%+40×3%),可节约税款0.85万元(3.4-2.55)。各类型企业无差别平衡点抵扣率率数值一般纳税人小规模纳税人无差别平衡点抵扣率(销售额不含税)无差别平衡点抵扣率(销售额含税)17%3%82.35%79.95%13%3%76.92%74....