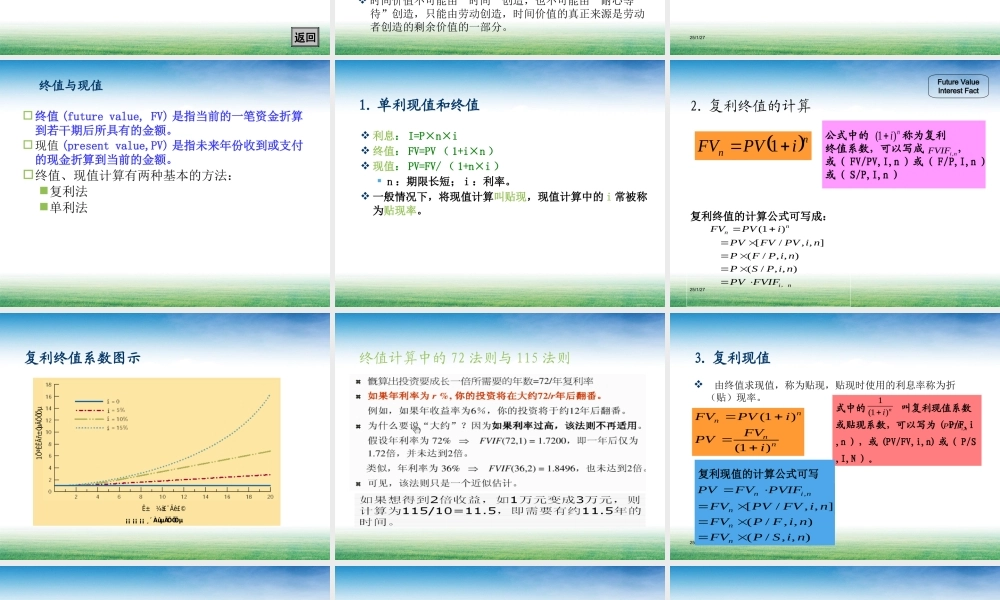

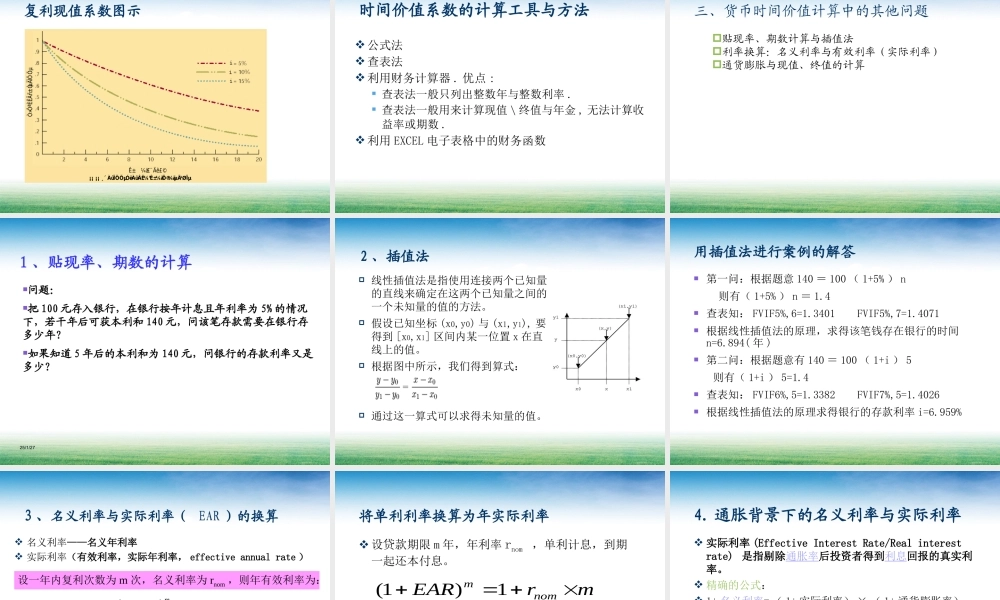

第二章公司理财计量基础高等教育出版社2014公司理财本章主讲内容第二节风险收益的计量第一节货币时间价值的计量掌握年金时间价值计量的基本方法熟悉债券的估价方法及债券价值的影响因素熟悉股票的估价模型掌握收益、风险计量的基本方法22334455本章教学目的66了解风险资产定价的几个基本模型11了解货币时间价值计量的基本原理货币时间价值计算中的特殊问题三一货币时间价值计量的基本原理二不规则现金流时间价值的计算五第一节货币时间价值的计量货币时间价值的含义及来源年金时间价值的计算四一、货币时间价值的概念及产生的原因货币的时间价值指货币经历一定时间的投资和再投资指货币经历一定时间的投资和再投资所增加的价值。表现为同一数量的货币在不同时点上所增加的价值。表现为同一数量的货币在不同时点上的价值量差额。的价值量差额。从量的规定性来看,货币时间价值相当于在没有风险和通膨条件下的社会平均资金利润率。返回货币的时间价值是在生产经营活动中产生的,不作为资金投入生产经营过程的货币,是没有时间价值可言的。货币的时间价值实质上是资金的时间价值。虽然从表面上看,只有当货币资金流入流出时才有可能计算时间价值,但在事实上,当货币资金用于购买原材料或机器设备等固定资产后,时间价值依然发生作用。例如,原材料积压,企业就会因延误原材料使用时间而丧失一定的价值;设备利用率提高,企业就会因充分利用设备工时而获得更高报酬。可见,全部生产经营中的资金都具有时间价值,而不只是货币资金。时间价值不可能由“时间”创造,也不可能由“耐心等待”创造,只能由劳动创造,时间价值的真正来源是劳动者创造的剩余价值的一部分。二、货币时间价值计量的基本原理:终值和现值的计算25/1/27企业资产负债表的各项资产,具有不同的计量属性,如固定资产,有的可能是几十年前的购置价值,银行存款\现金是现行价值,从会计角度看,它们的价值可以直接相加减。从财务角度,从货币时间价值的角度,它们的价值不能直接相加,而必须折算到同一时点上的现金流后才可以相加减,才可以进行价值大小的比较。这就涉及到时间价值的两个基本概念:终值与现值。终值与现值终值(futurevalue,FV)是指当前的一笔资金折算到若干期后所具有的金额。现值(presentvalue,PV)是指未来年份收到或支付的现金折算到当前的金额。终值、现值计算有两种基本的方法:复利法单利法1.单利现值和终值利息:I=P×n×i终值:F...