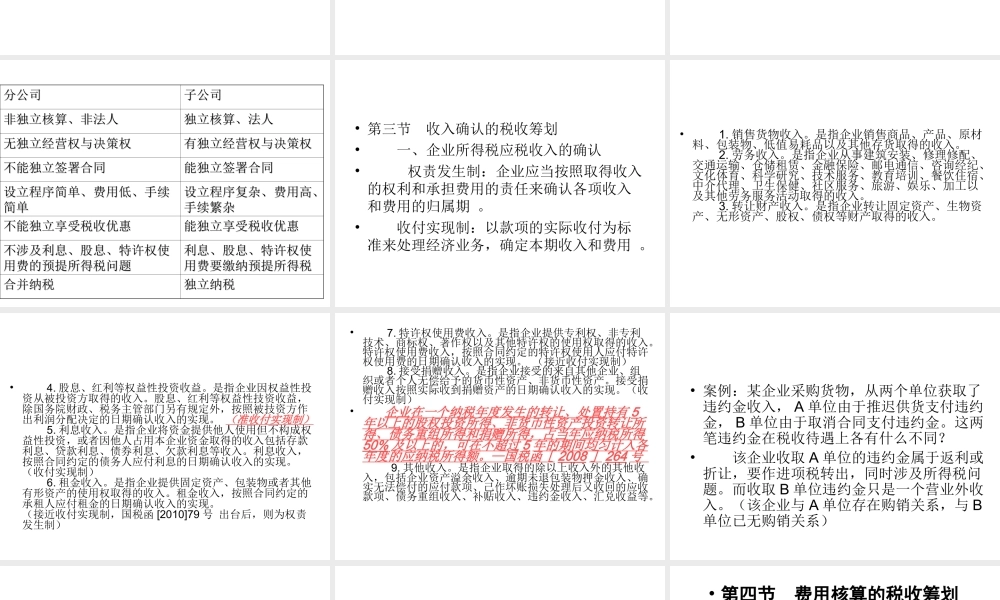

第五章所得税制筹划企业所得税税收筹划方法•第一节企业所得税的基本规定•第二节纳税人的税收筹划•一、纳税人身份的筹划•注册地与实际管理机构双重标准•实际操作:避免成为居民纳税人•二、纳税人组织形式的筹划•(一)公司企业与合伙企业的选择•2012年张先生经营一家公司,年盈利20万元,请问以何种形式组建公司可得最大税收收益?(假定税后利润全部作为红利分给张先生)•方案一:成立有限责任公司•企业所得税=20×25%=5(万元)•个人所得税=(20-5)×20%=3(万元)•税后收益=20-5-3=12(万元)•方案二:成立个人独资企业•个人所得税=20×35%-1.475=5.525(万元)•税后收益=20-5.525=14.475(万元)•应选择方案二。•注意公司企业虽然存在双重征税,税负重,但只承担有限责任,有利于公司扩张,而合伙企业或个人独资企业虽具有纳税上的好处,但要承担无限责任。•(二)子公司与分公司的选择•例如:金达企业为福寿酒厂分装和包装白酒,并负责把包装好的白酒配送到广东省,每瓶白酒可收取30元的价款。有关单件产品情况如下:分装和包装成本10元,物流配送成本8元,其他费用暂不考虑。金达企业所得税税率25%。•方案一:该物流企业不设子公司。金达企业每瓶白酒应交所得税额=(30-10-8)×25%=3(元)。•方案二:该物流企业在广东省设小型微利物流配送子公司,所得税税率20%,母公司分装和包装白酒后,以每瓶白酒12元的售价卖给子公司,由子公司进行配送。母公司每瓶白酒应交所得税额=(12-10)×25%=0.5(元);子公司每瓶白酒应交所得税额=(30-12-8)×20%=2(元)。金达企业集团每瓶白酒应交所得税额=2+0.5=2.5(元)。•通过比较可看出,当两个关联企业税率不同时,采用转让定价,可以使物流企业集团每瓶白酒节税0.5元。本例中,母公司转让价格后,仍保持20%(2/10,平均成本利润率)的利润率,达到同行业平均利润率水平,属于合理节税。分公司分公司子公司子公司非独立核算、非法人非独立核算、非法人独立核算、法人独立核算、法人无独立经营权与决策权无独立经营权与决策权有独立经营权与决策权有独立经营权与决策权不能独立签署合同不能独立签署合同能独立签署合同能独立签署合同设立程序简单、费用低、手续设立程序简单、费用低、手续简单简单设立程序复杂、费用高、设立程序复杂、费用高、手续繁杂手续繁杂不能独立享受税收优惠不能独立享受税收优惠能独立享受税收优惠能独立享受税收优惠不涉及利息、股息、特许权使...