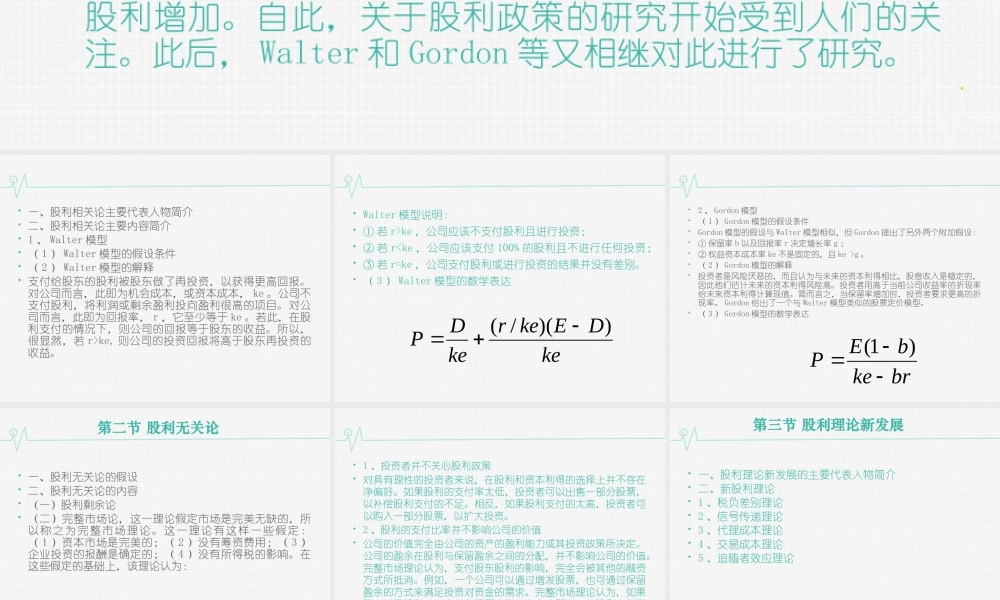

第三章股利理论第一节股利相关论最早关于股利政策研究的理论是“一鸟在手”理论。早在1938年,Williams运用股利贴现模型对股利政策进行研究,提出了股利重要论。1956年,JohnLintner对股利政策进行了开创性研究,总结了关于股利分配的四项内容:(1)公司具有长期的目标股利支付率,成熟型公司的股利支付率高于成长型的;(2)特定时期内,管理层更关心股利变化而非其本身的绝对水平;(3)股利的变化与公司长期可持续增长的盈利水平相关,公司经理倾向于烫平股利,暂时的盈利变化不太影响股利水平;(4)公司经理不愿意做出有可能推翻现有股利政策的举措,特别是股利增加。自此,关于股利政策的研究开始受到人们的关注。此后,Walter和Gordon等又相继对此进行了研究。一、股利相关论主要代表人物简介二、股利相关论主要内容简介1、Walter模型(1)Walter模型的假设条件(2)Walter模型的解释支付给股东的股利被股东做了再投资,以获得更高回报。对公司而言,此即为机会成本,或资本成本,ke。公司不支付股利,将利润或剩余盈利投向盈利很高的项目。对公司而言,此即为回报率,r,它至少等于ke。若此,在股利支付的情况下,则公司的回报等于股东的收益。所以,很显然,若r>ke,则公司的投资回报将高于股东再投资的收益。Walter模型说明:①若r>ke,公司应该不支付股利且进行投资;②若rg。(2)Gordon模型的解释投资者是风险厌恶的,而且认为与未来的资本利得相比,股息收入是稳定的,因此他们估计未来的资本利得风险高。投资者用高于当前公司收益率的折现率给未来资本利得计算现值。简而言之,当保留率增加时,投资者要求更高的折现率。Gordon给出了一个与Walter模型类似的股票定价模型。(3)Gordon模型的数学表达brkebEP)1(第二节股利无关论一、股利无关论的假设二、股利无关论的内容(一)股利剩余论(二)完整市场论,这一理论假定市场是完美无缺的,所以称之为完整市场理论。这一理论有这样一些假定:(1)资本市场是完美的;(2)没有筹资费用...