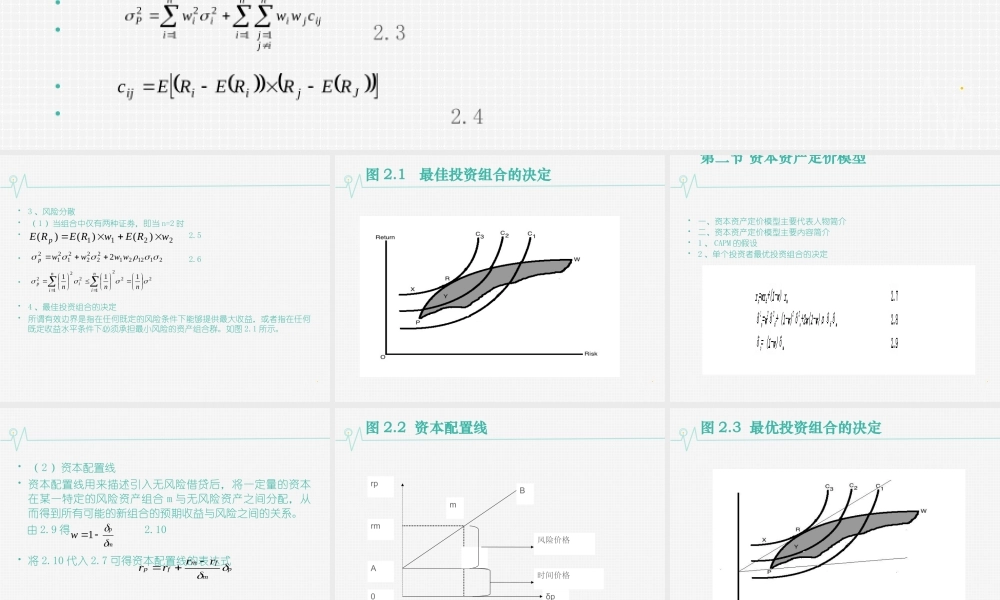

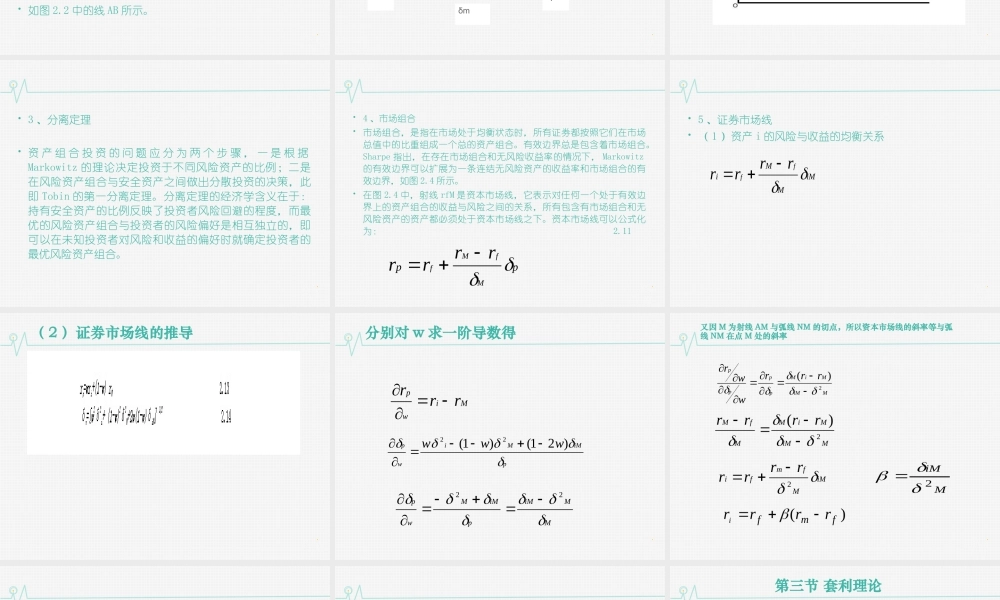

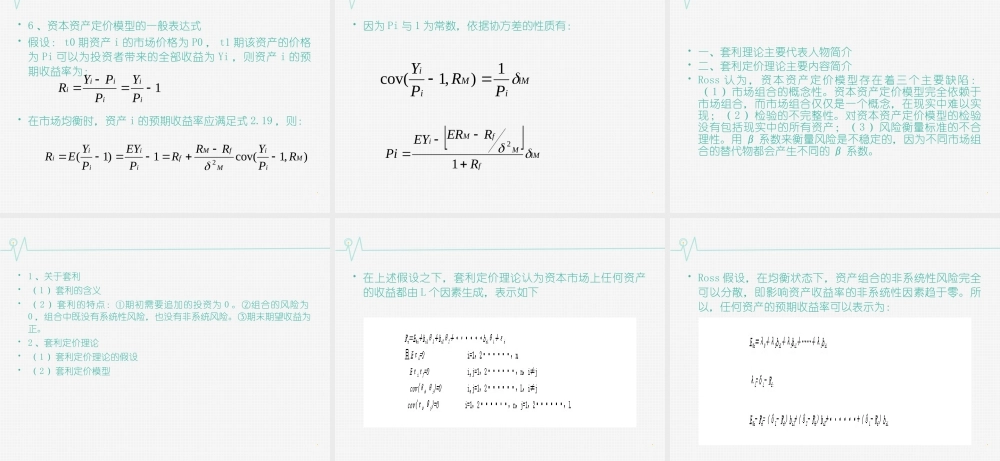

第二章资产定价理论第一节资产组合选择理论一、资产组合选择理论主要代表人物简介二、资产组合选择理论主要内容简介1、Markowitz资产组合选择理论的假设2、风险与收益的衡量2.12.22.32.4iiipRRE)(iipwRERE)()(ninijjijjiniiiPcwww111222JjiiijRERREREc3、风险分散(1)当组合中仅有两种证券,即当n=2时2.52.64、最佳投资组合的决定所谓有效边界是指在任何既定的风险条件下能够提供最大收益,或者指在任何既定收益水平条件下必须承担最小风险的资产组合群。如图2.1所示。2211)()()(wREwREREp2112212222212122wwwwp22211222111nnnniniip图2.1最佳投资组合的决定第二节资本资产定价模型一、资本资产定价模型主要代表人物简介二、资本资产定价模型主要内容简介1、CAPM的假设2、单个投资者最优投资组合的决定(2)资本配置线资本配置线用来描述引入无风险借贷后,将一定量的资本在某一特定的风险资产组合m与无风险资产之间分配,从而得到所有可能的新组合的预期收益与风险之间的关系。由2.9得2.10将2.10代入2.7可得资本配置线的表达式如图2.2中的线AB所示。mpw1pmfmfprrrr图2.2资本配置线rpA0mrmBδpδm风险价格时间价格图2.3最优投资组合的决定3、分离定理资产组合投资的问题应分为两个步骤,一是根据Markowitz的理论决定投资于不同风险资产的比例;二是在风险资产组合与安全资产之间做出分散投资的决策,此即Tobin的第一分离定理。分离定理的经济学含义在于:持有安全资产的比例反映了投资者风险回避的程度,而最优的风险资产组合与投资者的风险偏好是相互独立的,即可以在未知投资者对风险和收益的偏好时就确定投资者的最优风险资产组合。4、市场组合市场组合,是指在市场处于均衡状态时,所有证券都按照它们在市场总值中的比重组成一个总的资产组合。有效边界总是包含着市场组合。Sharpe指出,在存在市场组合和无风险收益率的情况下,Markowitz的有效边界可以扩展为一条连结无风险资产的收益率和市场组合的有效边界,如图2.4所示。在图2.4中,射线rfM是资本市场线,它表示对任何一个处于有效边界上的资产组合的收益与风险之间的关系,所有包含有市场组合和无风险资产的资产都必须处于资本市场线之下...