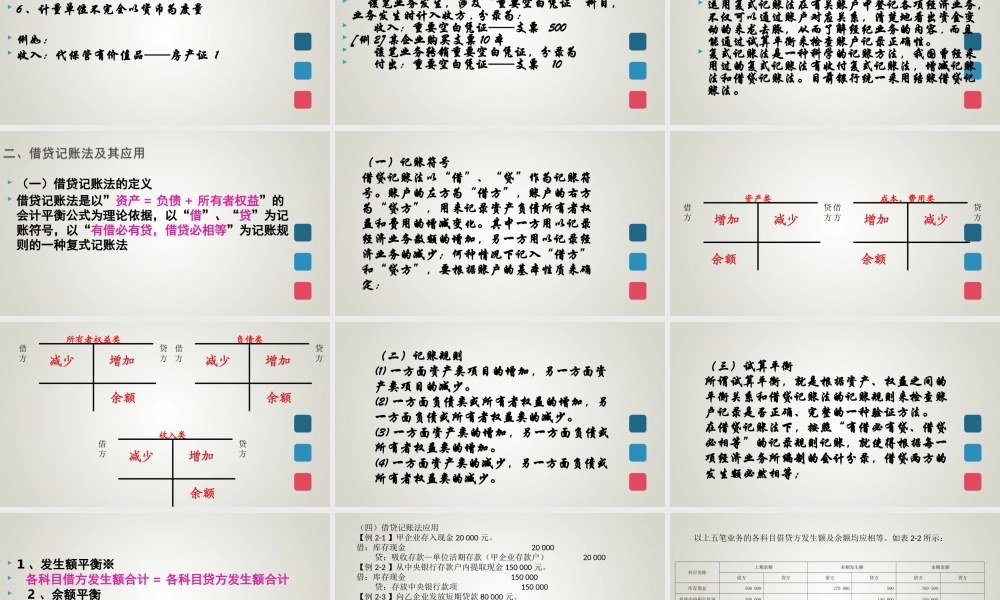

第二章银行会计核算的基本方法哈尔滨金融学院会计系金融会计教研室基本核算方法基本核算方法基本核算方法基本核算方法会计科目会计科目账务组织账务组织及处理及处理记账方法记账方法会计凭证会计凭证一、会计科目的意义(一)会计科目是银行会计核算的基础,也是反映和分析银行业务活动和财务收支状况的工具。(二)会计科目是取得系统信息资料并据以考核经济指标的工具。(三)会计科目是统计报表编制的基础。会计科目设置的原则要求(一)会计科目设置的原则1.按照国家宏观经济管理的需要和政策的要求设置会计科目2.按照银行业务的特点和经营管理的要求设置会计科目3.按照银行组织会计核算的要求设置会计科目(二)会计科目设置的具体要求1.会计科目由人民银行总行统一规定,人民银行一级分行对银行特殊业务需要,可增设辖内科目,但在向总行及对外编报会计报表时,须归并到统一规定的相应科目内。人民银行一级分行以下各级行及银行不得增设、删除或更改会计科目及其核算内容。2.会计科目代号由人民银行总行统一规定,人民银行一级分行增设的辖内专用会计科目,应以统一会计科目代号为基础进行编列。3.会计科目的调整。在年度中间,一律填制凭证通过分录结转;年度终了,应采用结转对照表方式办理新旧科目结转。一、商业银行会计科目的作用1、会计科目具有统驭相应账户的作用2、会计科目具有统一核算口径的作用3、会计科目具有贯穿基本核算方法的作用(一)会计科目按与资产负债表的关系分类,可分为表内科目和表外科目。(二)表内科目按资金性质分类,要分为五大类:即资产类、负债类、资产负债共同类、所有者权益类和损益类(三)按科目使用范围分类⒈银行业统一会计科目⒉商业银行系统内会计科目四、会计账户会计账户与会计科目是两个既有区别、又相互联系的概念。会计科目只是对会计对象的具体内容进行分类的项目,为了正确地记录、反映和监督企事业等单位日常经济活动中各会计要素的变化情况,必须根据会计科目开设相应的会计账户,以便对经济业务进行分类、系统和连续地记录。会计账户以会计科目作为名称,并具有一定的格式。设置会计科目只是规定了对会计对象具体内容进行分类核算的项目。而为了序时、连续、系统地记录由于经济业务的发生而引起的会计要素的增减变动,提供各种会计信息,必须根据规定的会计科目在账簿中开设账户。第二节记账方法一、记账方法的种类银行的记账方法包括表内科目记账法和表外科目记账法。...