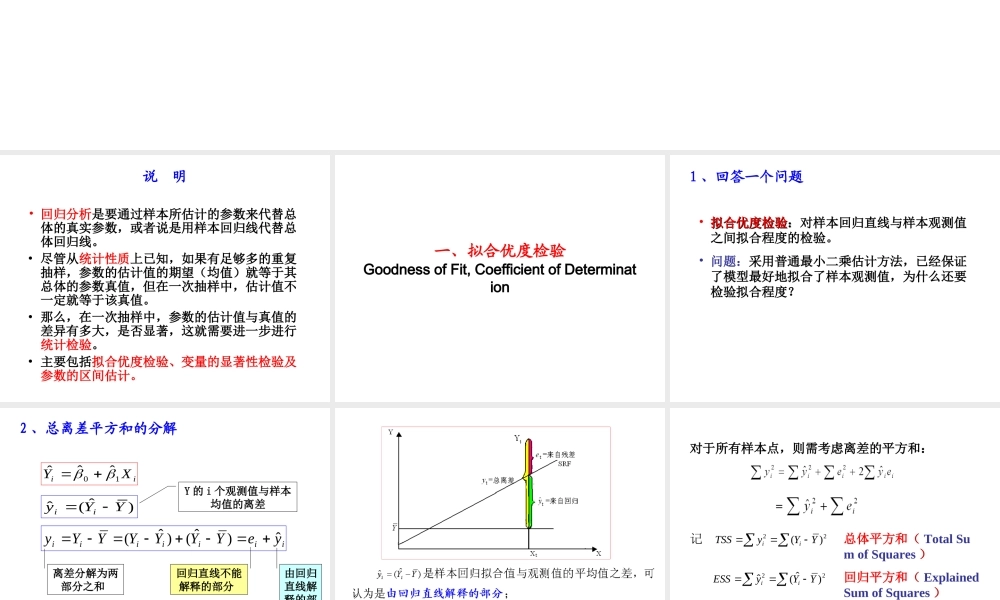

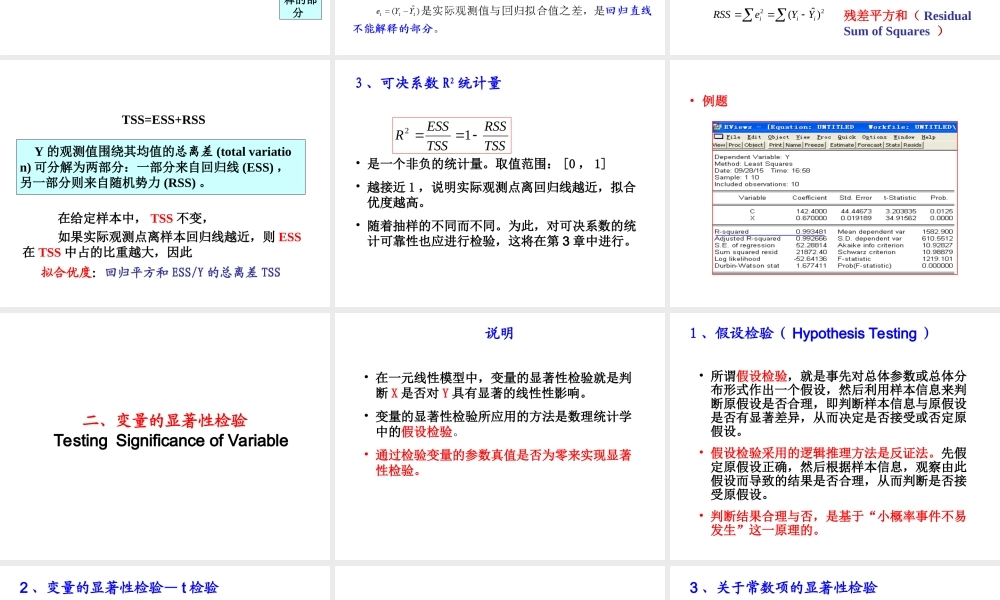

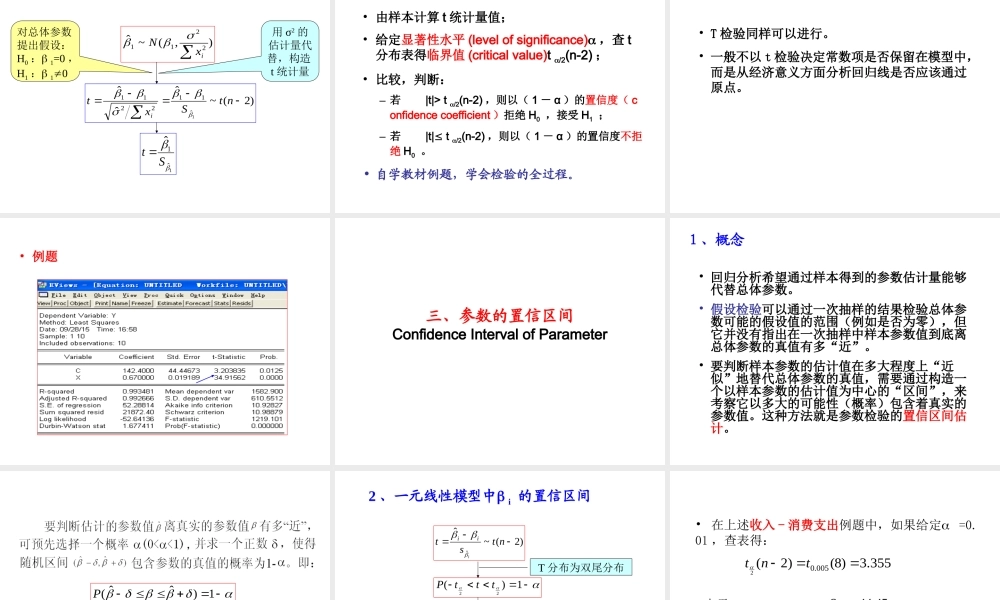

§2.4一元线性回归模型的统计检验StatisticalTestofSimpleLinearRegressionModel一、拟合优度检验二、变量的显著性检验三、参数的置信区间说明•回归分析是要通过样本所估计的参数来代替总体的真实参数,或者说是用样本回归线代替总体回归线。•尽管从统计性质上已知,如果有足够多的重复抽样,参数的估计值的期望(均值)就等于其总体的参数真值,但在一次抽样中,估计值不一定就等于该真值。•那么,在一次抽样中,参数的估计值与真值的差异有多大,是否显著,这就需要进一步进行统计检验。•主要包括拟合优度检验、变量的显著性检验及参数的区间估计。一、拟合优度检验GoodnessofFit,CoefficientofDetermination1、回答一个问题•拟合优度检验拟合优度检验::对样本回归直线与样本观测值之间拟合程度的检验。•问题:采用普通最小二乘估计方法,已经保证了模型最好地拟合了样本观测值,为什么还要检验拟合程度?2、总离差平方和的分解iiXY10ˆˆˆ)ˆ(ˆYYyiiiiiiiiiyeYYYYYYyˆ)ˆ()ˆ(Y的i个观测值与样本均值的离差由回归直线解释的部分回归直线不能解释的部分离差分解为两部分之和对于所有样本点,则需考虑离差的平方和:记22)(YYyTSSii总体平方和(TotalSumofSquares)22)ˆ(ˆYYyESSii回归平方和(ExplainedSumofSquares)22)ˆ(iiiYYeRSS残差平方和(ResidualSumofSquares)TSS=ESS+RSSY的观测值围绕其均值的总离差(totalvariation)可分解为两部分:一部分来自回归线(ESS),另一部分则来自随机势力(RSS)。在给定样本中,TSS不变,如果实际观测点离样本回归线越近,则ESS在TSS中占的比重越大,因此拟合优度:回归平方和ESS/Y的总离差TSS3、可决系数R2统计量•是一个非负的统计量。取值范围:[0,1]•越接近1,说明实际观测点离回归线越近,拟合优度越高。•随着抽样的不同而不同。为此,对可决系数的统计可靠性也应进行检验,这将在第3章中进行。TSSRSSTSSESSR12•例题二、变量的显著性检验TestingSignificanceofVariable说明•在一元线性模型中,变量的显著性检验就是判断X是否对Y具有显著的线性性影响。•变量的显著性检验所应用的方法是数理统计学中的假设检验。•通过检验变量的参数真值是否为零来实现显著性检验。1、假设检验(HypothesisTesting)•所谓假设检验,就是事先对总体参数或总体分布形式作出一个假设,然后利用样本信息来判断原假设是否合理,即判断样...