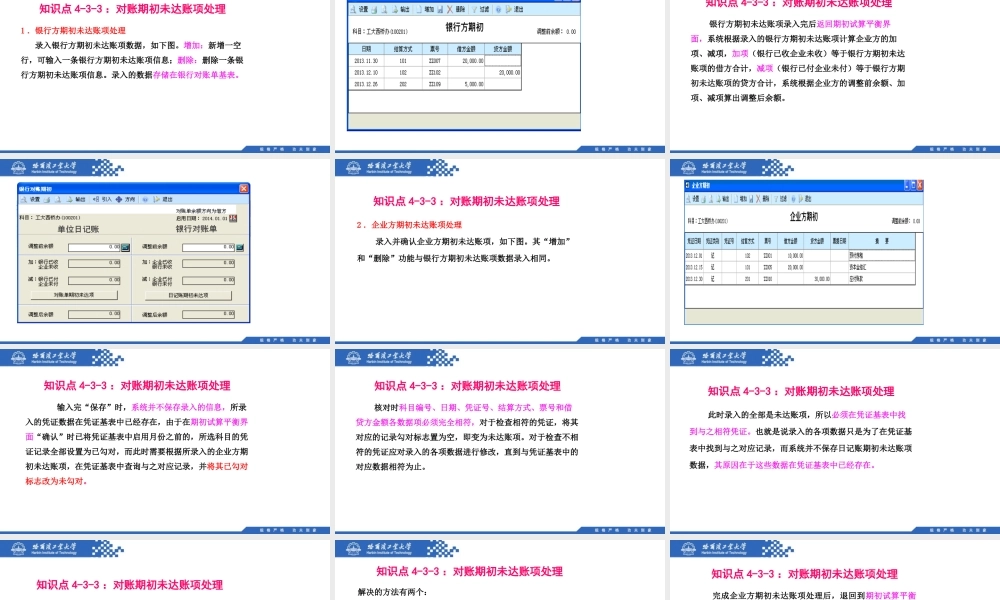

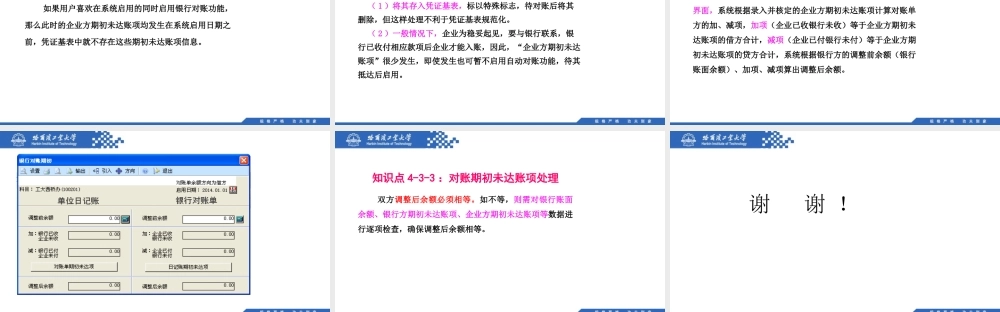

知识点4-3-3:对账期初未达账项处理知识点学习任务单知识点编号知识点序号知识点4-3-3085对账期初未达账项处理知识点学习任务:1、掌握银行方期初未达账项处理的功能2、理解企业方期初未达账项处理的方法和机理知识点4-3-3:对账期初未达账项处理1.银行方期初未达账项处理录入银行方期初未达账项数据,如下图。增加:新增一空行,可输入一条银行方期初未达账项信息;删除:删除一条银行方期初未达账项信息。录入的数据存储在银行对账单基表。知识点4-3-3:对账期初未达账项处理银行方期初未达账项录入完后返回期初试算平衡界面,系统根据录入的银行方期初未达账项计算企业方的加项、减项,加项(银行已收企业未收)等于银行方期初未达账项的借方合计,减项(银行已付企业未付)等于银行方期初未达账项的贷方合计,系统根据企业方的调整前余额、加项、减项算出调整后余额。知识点4-3-3:对账期初未达账项处理2.企业方期初未达账项处理录入并确认企业方期初未达账项,如下图。其“增加”和“删除”功能与银行方期初未达账项数据录入相同。知识点4-3-3:对账期初未达账项处理输入完“保存”时,系统并不保存录入的信息,所录入的凭证数据在凭证基表中已经存在,由于在期初试算平衡界面“确认”时已将凭证基表中启用月份之前的,所选科目的凭证记录全部设置为已勾对,而此时需要根据所录入的企业方期初未达账项,在凭证基表中查询与之对应记录,并将其已勾对标志改为未勾对。知识点4-3-3:对账期初未达账项处理核对时科目编号、日期、凭证号、结算方式、票号和借贷方金额各数据项必须完全相符,对于检查相符的凭证,将其对应的记录勾对标志置为空,即变为未达账项。对于检查不相符的凭证应对录入的各项数据进行修改,直到与凭证基表中的对应数据相符为止。知识点4-3-3:对账期初未达账项处理此时录入的全部是未达账项,所以必须在凭证基表中找到与之相符凭证。也就是说录入的各项数据只是为了在凭证基表中找到与之对应记录,而系统并不保存日记账期初未达账项数据,其原因在于这些数据在凭证基表中已经存在。知识点4-3-3:对账期初未达账项处理如果用户喜欢在系统启用的同时启用银行对账功能,那么此时的企业方期初未达账项均发生在系统启用日期之前,凭证基表中就不存在这些期初未达账项信息。知识点4-3-3:对账期初未达账项处理解决的方法有两个:(1)将其存入凭证基表,标以特殊标志,待对账后将其删除,但这样处理不利于凭证基表规范化。(2)一...