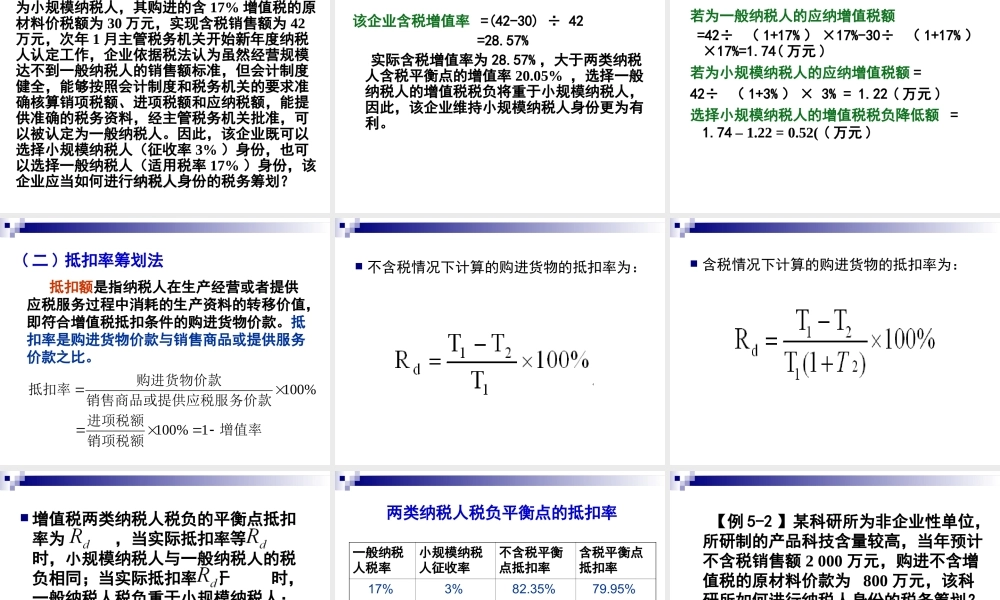

第二篇企业主要税种的税务筹划第五章增值税的税务筹划第六章消费税的税务筹划第七章营业税的税务筹划第八章关税的税务筹划第九章企业所得税的税务筹划第十章个人所得税的税务筹划第十一章其他税种的税务筹划第五章增值税的税务筹划第五章增值税的税务筹划第一节纳税人身份的税务筹划第二节购销业务的税务筹划第三节经营行为的税务筹划第四节出口退税的税务筹划第一节纳税人身份的税务筹划一、两类纳税人的划分标准小规模纳税人的认定标准有两个:小规模纳税人的认定标准有两个:1.1.定量标准——经营规模定量标准——经营规模(1)从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应税销售额在50万元及以下的。(2)从事货物批发或零售的纳税人,年应税销售额在80万元及以下的。(3)提供应税服务的纳税人,应税服务年销售额在500万元及以下的。2.2.定性标准——纳税人性质和会计核算程度定性标准——纳税人性质和会计核算程度(1)年应税销售额超过小规模纳税人标准的其他个人(自然人)按小规模纳税人纳税;非企业性单位和不经常发生应税行为的企业可自行选择是否按小规模纳税人纳税。(2)年应税销售额未超过标准以及新开业的纳税人,有固定的经营场所,会计核算健全,能准确提供销项税额、进项税额的可认定为一般纳税人。二、纳税人身份的税务筹划在一般情况下,增值税小规模纳税人的税负略重于一般纳税人,但也不是在任何情况下都是如此。企业为了减轻增值税税负,可以事先从不同角度计算两类纳税人的税负平衡点,通过税负平衡点,可以选择税负较轻的增值税纳税人身份。(一)增值率筹划法增值额是指纳税人在生产经营或者提供应税服务过程中新创造的价值,是商品或服务价值扣除生产经营过程中消耗的生产资料的转移价值之后的余额,即销售商品价款或者应税服务价款与购进货物价款之间的差额。不含税情况下计算的增值率:含税情况下计算的增值率:=(1+T1)T2/(1+T2)T1×100%增值税两类纳税人税负的平衡点增值率为,当实际增值率等于时,小规模纳税人与一般纳税人的税负相同;当实际增值率小于时,小规模纳税人税负重于一般纳税人;当实际增值率大于时,一般纳税人税负重于小规模纳税人。所以,在增值率较低的情况下,一般纳税人比小规模纳税人较有优势,主要原因是前者可以抵扣进项税额,而后者不能。但随着增值率的上升,一般纳税人的优势就越来越小,小规模纳税人更具...