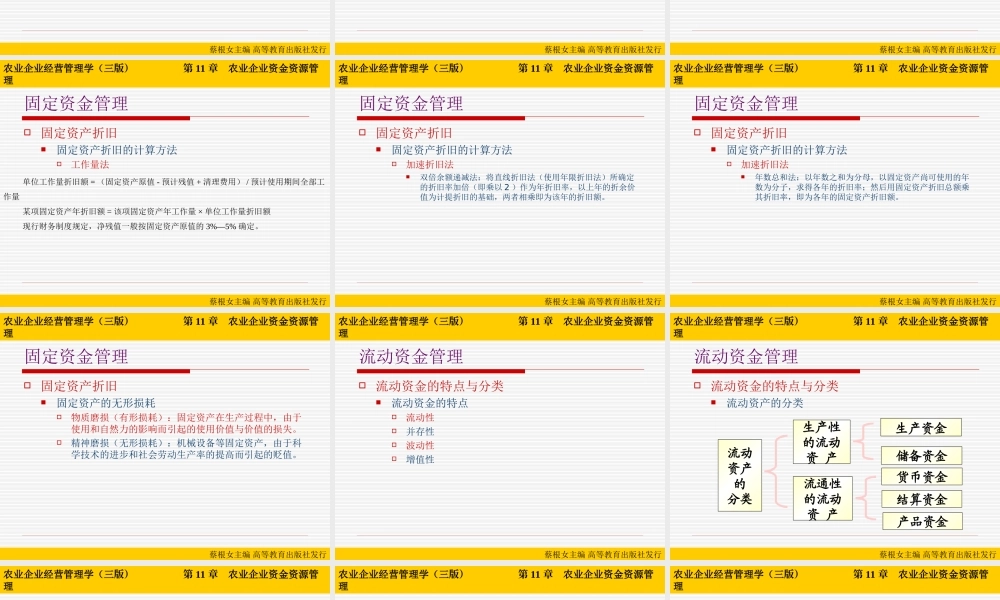

农业企业经营管理学(三版)第11章农业企业资金资源管理蔡根女主编高等教育出版社发行企业的资金运动固定资金管理流动资金管理无形资产管理本章内容要点:农业企业经营管理学(三版)第11章农业企业资金资源管理蔡根女主编高等教育出版社发行企业的资金运动企业经营资金构成按资金来源的不同,可分为自有资金和借入资金两大类。按资金存在的形态,可分为货币形态的资金和实物形态的资金。按资金在再生产过程中所处的阶段,可分为生产领域的资金和流通领域的资金。按资金的价值转移方式,可分为固定资金和流动资金。农业企业经营管理学(三版)第11章农业企业资金资源管理蔡根女主编高等教育出版社发行企业的资金运动经营资金运动过程企业与投资者之间的经济关系企业与债权人之间的经济关系企业与国家之间的经济关系企业与其它单位之间的经济关系企业内部的经济关系农业企业经营管理学(三版)第11章农业企业资金资源管理蔡根女主编高等教育出版社发行固定资金管理固定资金的特点循环周期长一次性投资,分次收回价值补偿和实物更新相分离农业企业经营管理学(三版)第11章农业企业资金资源管理蔡根女主编高等教育出版社发行固定资金管理固定资产分类和计价固定资产的分类按固定资产的经济用途可分为:经营性固定资产、非经营性固定资产。按固定资产使用情况可分为:使用中的固定资产、未使用的固定资产、不需用的固定资产。按产权归属可分为:自有固定资产、接受投资固定资产、租入固定资产。农业企业经营管理学(三版)第11章农业企业资金资源管理蔡根女主编高等教育出版社发行固定资金管理固定资产分类和计价固定资产的计价原始价值折余价值重置价值农业企业经营管理学(三版)第11章农业企业资金资源管理蔡根女主编高等教育出版社发行固定资金管理固定资产折旧固定资产折旧的计算方法平均年限法使用年限理费)原始价值-(残值-清固定资产年折旧额=农业企业经营管理学(三版)第11章农业企业资金资源管理蔡根女主编高等教育出版社发行固定资金管理固定资产折旧固定资产折旧的计算方法工作量法单位工作量折旧额=(固定资产原值-预计残值+清理费用)/预计使用期间全部工作量某项固定资产年折旧额=该项固定资产年工作量×单位工作量折旧额现行财务制度规定,净残值一般按固定资产原值的3%—5%确定。农业企业经营管理学(三版)第11章农业企业资金资源管理蔡根女主编高等教...