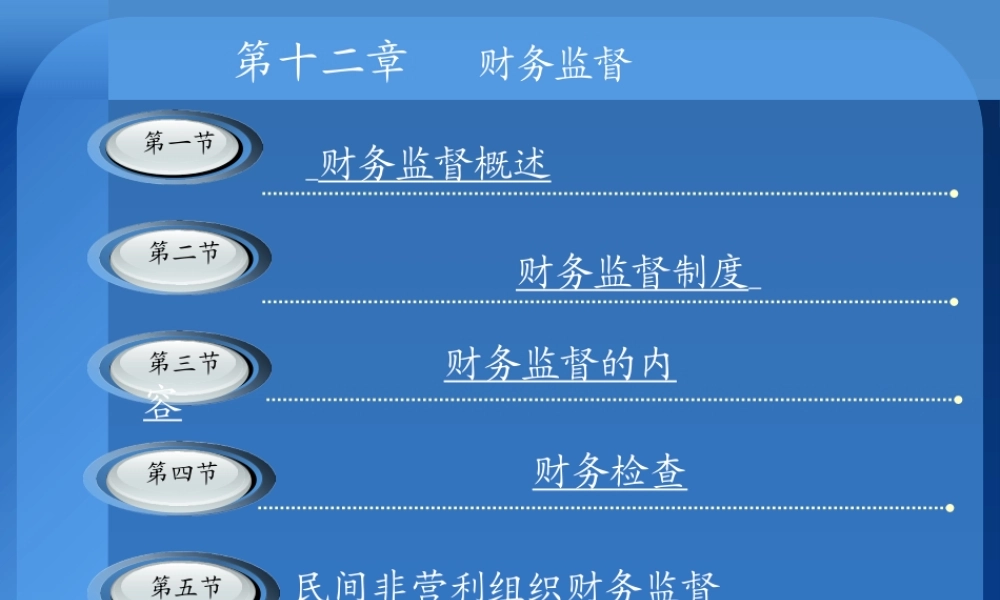

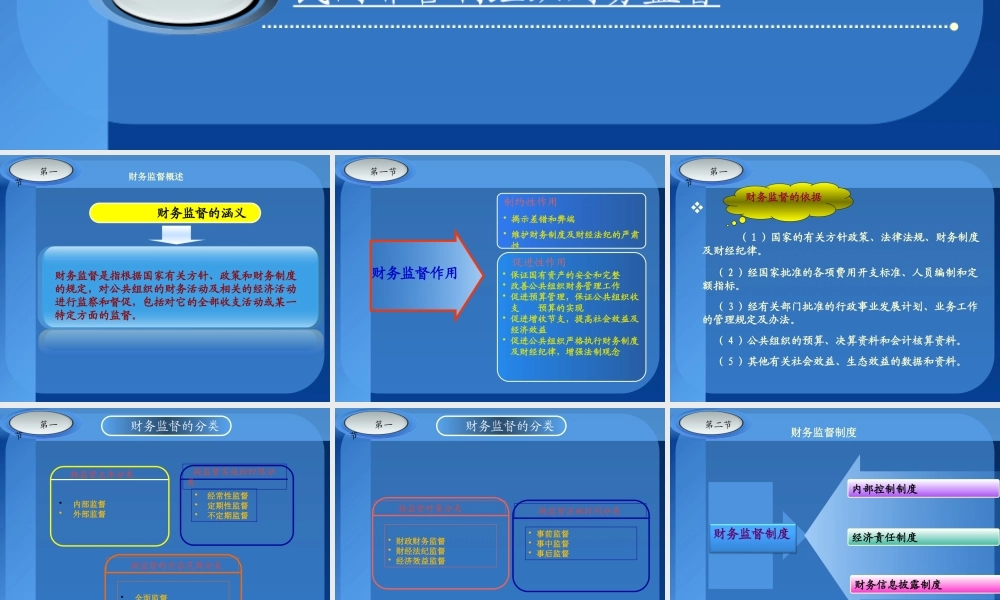

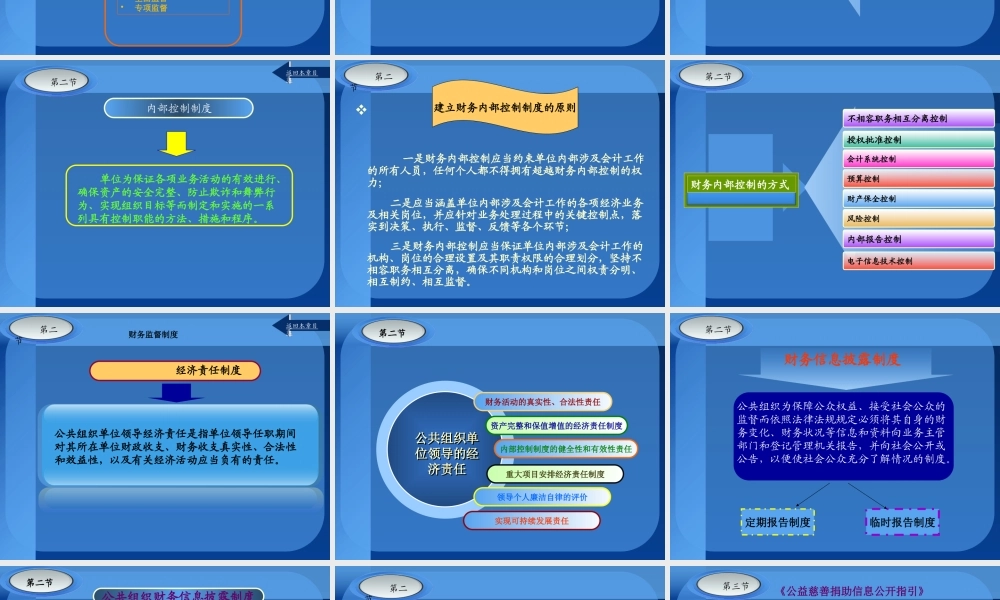

财务监督概述第一节第二节第三节第四节财务监督制度财务检查第五节民间非营利组织财务监督第十二章财务监督财务监督的内容财务监督的涵义财务监督是指根据国家有关方针、政策和财务制度的规定,对公共组织的财务活动及相关的经济活动进行监察和督促,包括对它的全部收支活动或某一特定方面的监督。第一节财务监督概述制约性作用•揭示差错和弊端•维护财务制度及财经法纪的严肃性促进性作用•保证国有资产的安全和完整•改善公共组织财务管理工作•促进预算管理,保证公共组织收支预算的实现•促进增收节支,提高社会效益及经济效益•促进公共组织严格执行财务制度及财经纪律,增强法制观念第一节财务监督作用(1)国家的有关方针政策、法律法规、财务制度及财经纪律。(2)经国家批准的各项费用开支标准、人员编制和定额指标。(3)经有关部门批准的行政事业发展计划、业务工作的管理规定及办法。(4)公共组织的预算、决算资料和会计核算资料。(5)其他有关社会效益、生态效益的数据和资料。第一节财务监督的依据第一节按监督主体分类•内部监督•外部监督按监督的内容范围分类•全面监督•专项监督财务监督的分类按监督实施的时限分类•经常性监督•定期性监督•不定期监督第一节按监督对象分类•财政财务监督•财经法纪监督•经济效益监督财务监督的分类按监督实施时间分类•事前监督•事中监督•事后监督经济责任制度财务监督制度第二节财务信息披露制度内部控制制度财务监督制度第二节内部控制制度单位为保证各项业务活动的有效进行、确保资产的安全完整、防止欺诈和舞弊行为、实现组织目标等而制定和实施的一系列具有控制职能的方法、措施和程序。返回本章目录一是财务内部控制应当约束单位内部涉及会计工作的所有人员,任何个人都不得拥有超越财务内部控制的权力;二是应当涵盖单位内部涉及会计工作的各项经济业务及相关岗位,并应针对业务处理过程中的关键控制点,落实到决策、执行、监督、反馈等各个环节;三是财务内部控制应当保证单位内部涉及会计工作的机构、岗位的合理设置及其职责权限的合理划分,坚持不相容职务相互分离,确保不同机构和岗位之间权责分明、相互制约、相互监督。第二节建立财务内部控制制度的原则授权批准控制财产保全控制风险控制预算控制财务内部控制的方式第二节会计系统控制内部报告控制电子信息技术控制不相容职务相互分离控制经济责任制度公共组织单位领导经济责任是指单位领导任职期间对其所在单位财政...