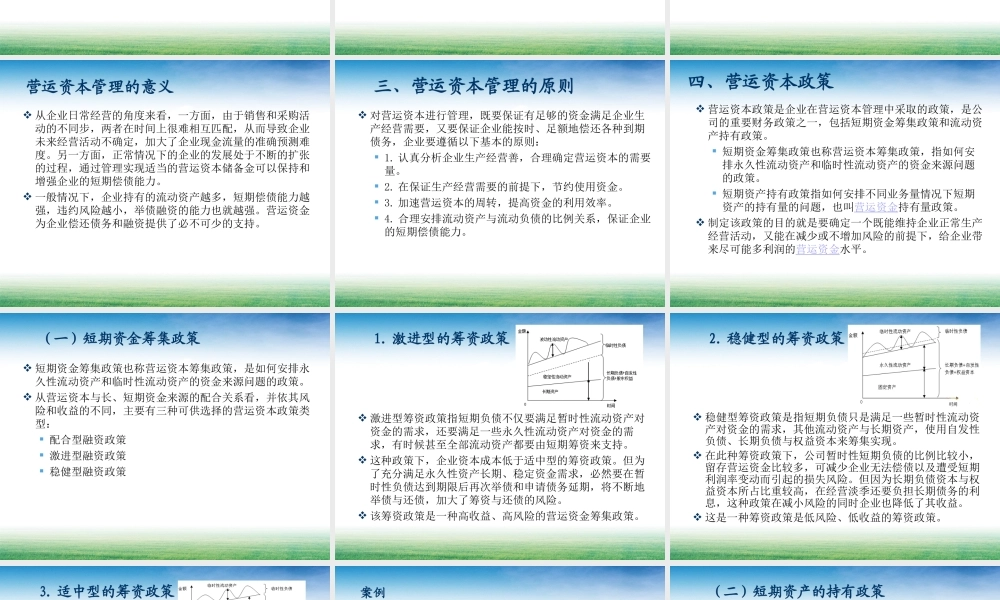

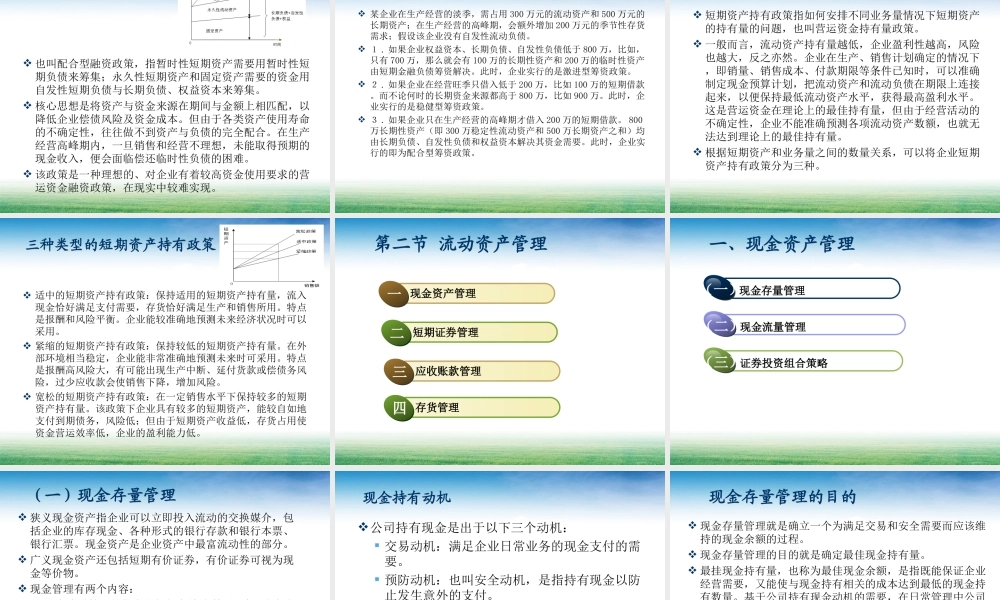

第八章公司营运资本决策高等教育出版社2014公司理财本章主讲内容第三节短期筹资管理第二节流动资产管理第一节营运资本管理概述了解营业资本政策类型及对公司财务的影响掌握现金管理内容,并能运用相关模型进行最佳现金持有量的决策掌握应收账款管理的内容,理解授信政策的内涵及调整的原则了解存货管理的内容,并能运用相关的模型进行存货管理决策11223344本章教学目的55了解短期筹资的特点、主要方式及成本分析营运资本的内涵与特性一营运资本管理的内容及意义二营运资本管理的原则三第一节营运资本管理概述营运资本政策四一、营运资本的内涵与特性“营运资本”的概念有狭义和广义的解释。广义营运资本是一个具体的概念,它包括了企业的流动资产总额,是由企业一定时期内持有的现金和有价证券、应收和预付帐款及各类存货资产等具体资产所构成的。狭义营运资本是一个抽象概念,是指企业一定时期流动资产与流动负债之间的差额,也称净营运资本。本章所指营运资本是基于狭义的理解。营运资本的特性营运资金一般具有以下特点:周转时间短变现能力强数量具有波动性资金来源具有多样性实物形态具有变动性二、营运资本管理的内容与意义营运资本管理的内容:从会计的角度,营运资金是指流动资产与流动负债的差额,用来反映一个企业的偿债能力,不利于财务人员对营运资金的管理与认识。从财务管理的角度来看,营运资金是流动资产与流动负债关系的综合反映。营运资金管理的核心内容是对流动资产和流动负债的管理。流动资产的管理即对资金运用的管理,是指企业应该投资多少资金在流动资产上,即资金运用的管理。流动负债的管理即对资金筹措的管理,是指企业应该怎样来进行流动资产的融资,即资金筹措的管理。营运资本管理的意义从企业日常经营的角度来看,一方面,由于销售和采购活动的不同步,两者在时间上很难相互匹配,从而导致企业未来经营活动不确定,加大了企业现金流量的准确预测难度。另一方面,正常情况下的企业的发展处于不断的扩张的过程,通过管理实现适当的营运资本储备金可以保持和增强企业的短期偿债能力。一般情况下,企业持有的流动资产越多,短期偿债能力越强,违约风险越小,举债融资的能力也就越强。营运资金为企业偿还债务和融资提供了必不可少的支持。三、营运资本管理的原则对营运资本进行管理,既要保证有足够的资金满足企业生产经营需要,又要保证企业能按时、足额地偿还各种到期债务,企业要遵循...