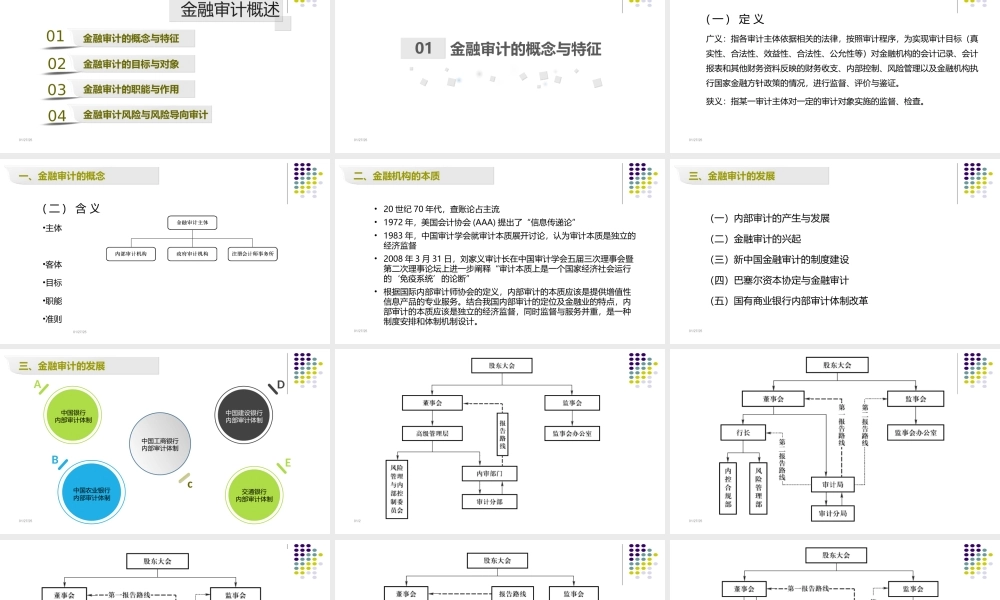

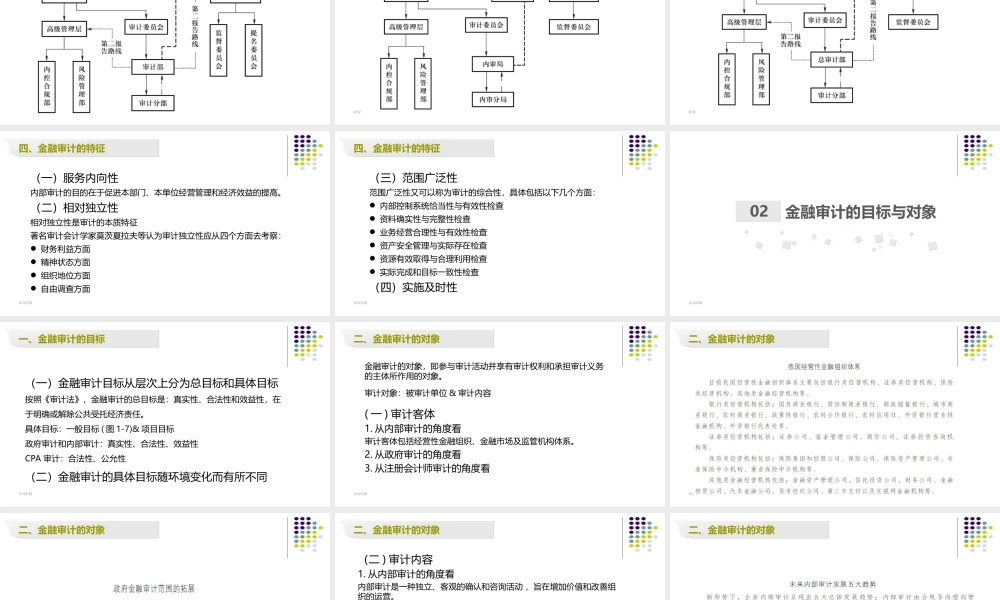

金融审计王家华01/27/25第一章金融审计概述01020304金融审计的概念与特征金融审计的目标与对象金融审计的职能与作用金融审计风险与风险导向审计01/27/25金融审计的概念与特征0101/27/25(一)定义广义:指各审计主体依据相关的法律,按照审计程序,为实现审计目标(真实性、合法性、效益性、合法性、公允性等)对金融机构的会计记录、会计报表和其他财务资料反映的财务收支、内部控制、风险管理以及金融机构执行国家金融方针政策的情况,进行监督、评价与鉴证。狭义:指某一审计主体对一定的审计对象实施的监督、检查。一、金融审计的概念01/27/25一、金融审计的概念(二)含义•主体•客体•目标•职能•准则01/27/25二、金融机构的本质•20世纪70年代,查账论占主流•1972年,美国会计协会(AAA)提出了“信息传递论”•1983年,中国审计学会就审计本质展开讨论,认为审计本质是独立的经济监督•2008年3月31日,刘家义审计长在中国审计学会五届三次理事会暨第二次理事论坛上进一步阐释“审计本质上是一个国家经济社会运行的‘免疫系统’的论断”•根据国际内部审计师协会的定义,内部审计的本质应该是提供增值性信息产品的专业服务。结合我国内部审计的定位及金融业的特点,内部审计的本质应该是独立的经济监督,同时监督与服务并重,是一种制度安排和体制机制设计。01/27/25三、金融审计的发展(一)内部审计的产生与发展(二)金融审计的兴起(三)新中国金融审计的制度建设(四)巴塞尔资本协定与金融审计(五)国有商业银行内部审计体制改革01/27/25三、金融审计的发展中国银行内部审计体制中国农业银行内部审计体制ABEDc中国工商银行内部审计体制中国建设银行内部审计体制交通银行内部审计体制01/27/2501/27/2501/27/2501/27/2501/27/2501/27/25四、金融审计的特征(一)服务内向性内部审计的目的在于促进本部门、本单位经营管理和经济效益的提高。(二)相对独立性相对独立性是审计的本质特征著名审计会计学家莫茨夏拉夫等认为审计独立性应从四个方面去考察:财务利益方面精神状态方面组织地位方面自由调查方面01/27/25四、金融审计的特征(三)范围广泛性范围广泛性又可以称为审计的综合性,具体包括以下几个方面:内部控制系统恰当性与有效性检查资料确实性与完整性检查业务经营合理性与有效性检查资产安全管理与实际存在检查资源有效取得与合理利用检查实际完成和目标一致性检查(四)实施及时性01/27/25金融审计的目标与...