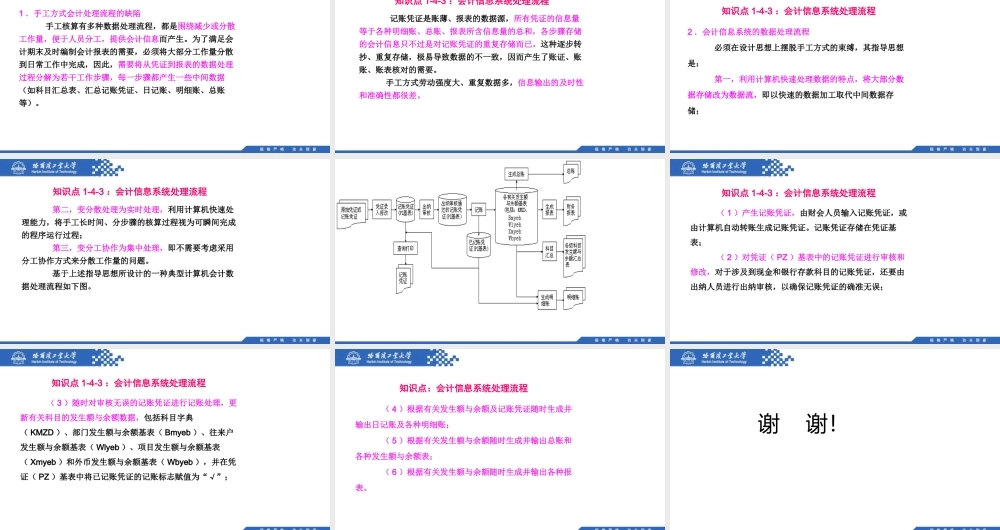

知识点1-4-3:会计信息系统处理流程知识点学习任务单知识点编号知识点序号知识点1-4-3024会计信息系统处理流程知识点学习任务:1、明确“手工处理”的缺陷2、掌握会计信息系统的处理流程与步骤知识点1-4-3:会计信息系统处理流程1.手工方式会计处理流程的缺陷手工核算有多种数据处理流程,都是围绕减少或分散工作量,便于人员分工,提供会计信息而产生。为了满足会计期末及时编制会计报表的需要,必须将大部分工作量分散到日常工作中完成,因此,需要将从凭证到报表的数据处理过程分解为若干工作步骤,每一步骤都产生一些中间数据(如科目汇总表、汇总记账凭证、日记账、明细账、总账等)。知识点1-4-3:会计信息系统处理流程记账凭证是账薄、报表的数据源,所有凭证的信息量等于各种明细账、总账、报表所含信息量的总和,各步骤存储的会计信息只不过是对记账凭证的重复存储而已。这种逐步转抄、重复存储,极易导致数据的不一致,因而产生了账证、账账、账表核对的需要。手工方式劳动强度大、重复数据多,信息输出的及时性和准确性都很差。知识点1-4-3:会计信息系统处理流程2.会计信息系统的数据处理流程必须在设计思想上摆脱手工方式的束缚,其指导思想是:第一,利用计算机快速处理数据的特点,将大部分数据存储改为数据流,即以快速的数据加工取代中间数据存储;知识点1-4-3:会计信息系统处理流程第二,变分散处理为实时处理,利用计算机快速处理能力,将手工长时间、分步骤的核算过程视为可瞬间完成的程序运行过程;第三,变分工协作为集中处理,即不需要考虑采用分工协作方式来分散工作量的问题。基于上述指导思想所设计的一种典型计算机会计数据处理流程如下图。知识点1-4-3:会计信息系统处理流程(1)产生记账凭证,由财会人员输入记账凭证,或由计算机自动转账生成记账凭证。记账凭证存储在凭证基表;(2)对凭证(PZ)基表中的记账凭证进行审核和修改,对于涉及到现金和银行存款科目的记账凭证,还要由出纳人员进行出纳审核,以确保记账凭证的确准无误;知识点1-4-3:会计信息系统处理流程(3)随时对审核无误的记账凭证进行记账处理,更新有关科目的发生额与余额数据,包括科目字典(KMZD)、部门发生额与余额基表(Bmyeb)、往来户发生额与余额基表(Wlyeb)、项目发生额与余额基表(Xmyeb)和外币发生额与余额基表(Wbyeb),并在凭证(PZ)基表中将已记账凭证的记账标志赋值为“√”;知识点:会计信息系统处理流程(4)根据有关...