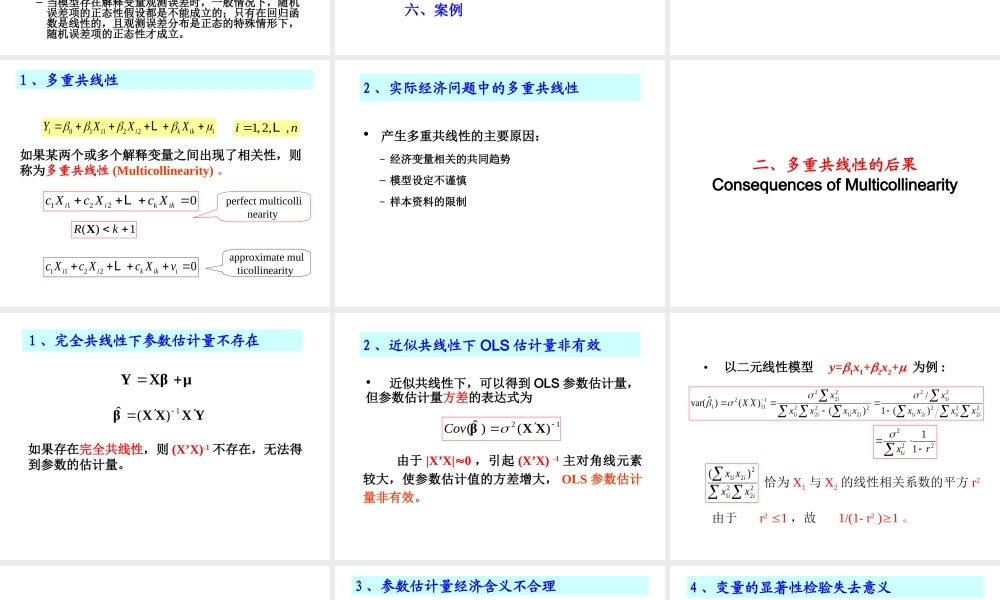

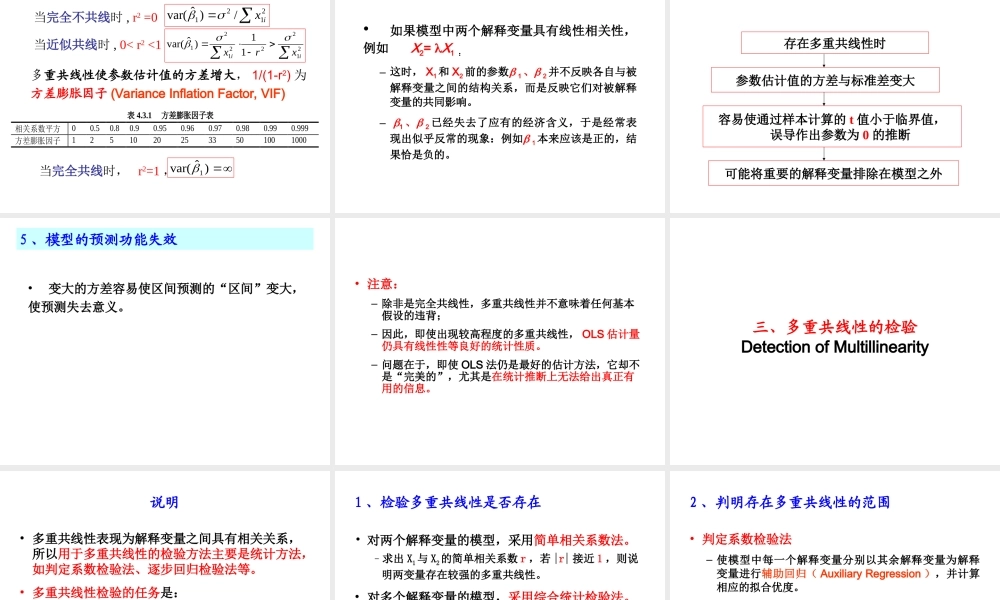

第四章经典单方程计量经济学模型:放宽基本假定的模型说明•经典多元线性模型在满足若干基本假定的条件下,应用普通最小二乘法得到了无偏、有效且一致的参数估计量。•在实际的计量经济学问题中,完全满足这些基本假定的情况并不多见。不满足基本假定的情况,称为基本假定违背。•对截面数据模型来说,违背基本假定的情形主要包括:–解释变量之间存在严重的多重共线性;–随机干扰项序列存在异方差性;–解释变量具有内生性;–模型设定偏误。•在建立计量经济学模型时,必须对所研究对象是否满足OLS下的基本假定进行检验,这种检验称为计量经济学检验。•经过计量经济学检验发现出现一种或多种基本假定违背时,则不能直接使用OLS法进行参数估计,而必须采取补救措施或发展新的估计方法。为什么不讨论正态性假设?WilliamH.Greene(2003),EconometricAnalysis•Inviewofourdescriptionofthesourceofthedisturbances,theconditionsofthecentrallimittheoremwillgenerallyapply,atleastapproximately,andthenormalityassumptionwillbereasonableinmostsettings.Exceptinthosecasesinwhichsomealternativedistributionisassumed,thenormalityassumptionisprobablyquitereasonable.实际上:正态性假设的违背•李子奈(2011):计量经济学模型方法论–当存在模型关系误差时,如果解释变量是随机的,随机误差项的正态性将得不到保证。–当模型遗漏了显著的变量,如果遗漏的变量是非正态的随机变量,随机误差项将不具有正态性。–如果待估计的模型是原模型经过函数变换得到的,随机误差项将不再服从正态分布。–当模型存在被解释变量的观测误差,如果观测误差相对于随机误差项的标准差特别大、样本长度又特别小,随机误差项的正态性假设会导致显著性水平产生一定程度的扭曲。–当模型存在解释变量观测误差时,一般情况下,随机误差项的正态性假设都是不能成立的;只有在回归函数是线性的,且观测误差分布是正态的特殊情形下,随机误差项的正态性才成立。一、多重共线性二、实际经济问题中的多重共线性三、多重共线性的后果四、多重共线性的检验五、克服多重共线性的方法六、案例§4.1多重共线性Multicollinearity一、多重共线性的概念1、多重共线性如果某两个或多个解释变量之间出现了相关性,则称为多重共线性(Multicollinearity)。01122iiikikiYXXXL1,2,,inL11220iikikcXcXcXL11220iikikicXcXcXvL1)(kRXp...