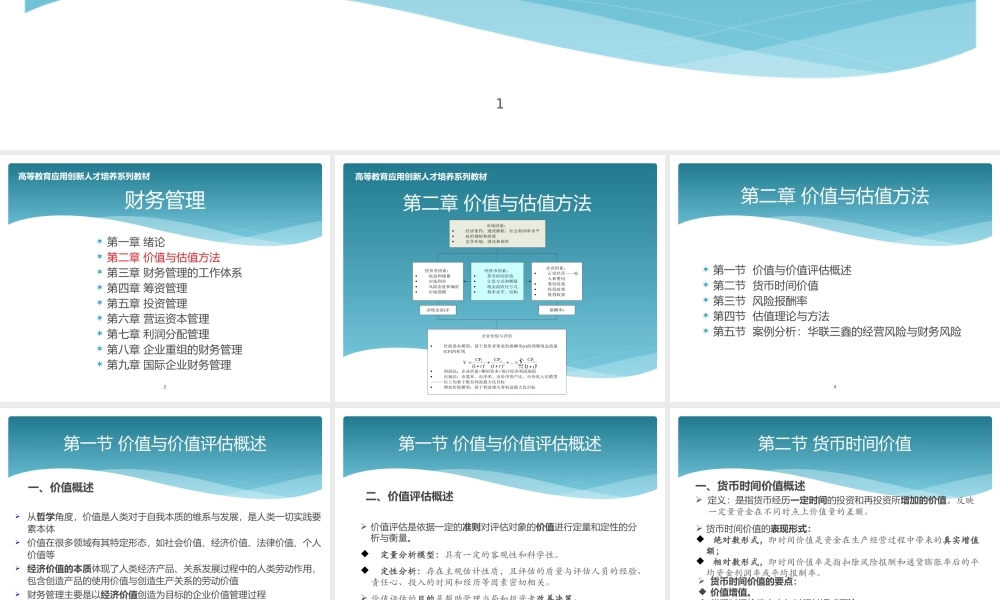

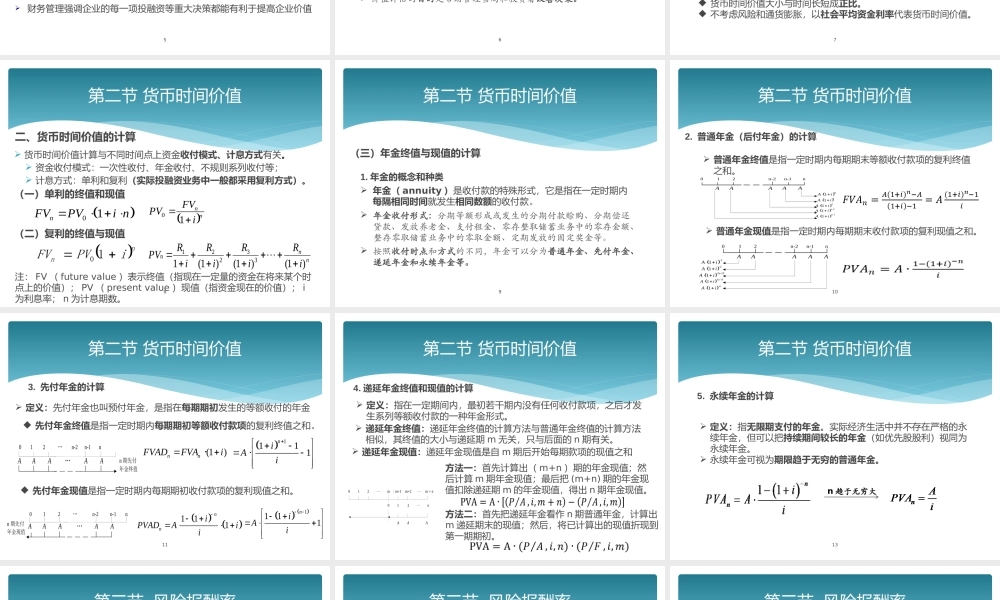

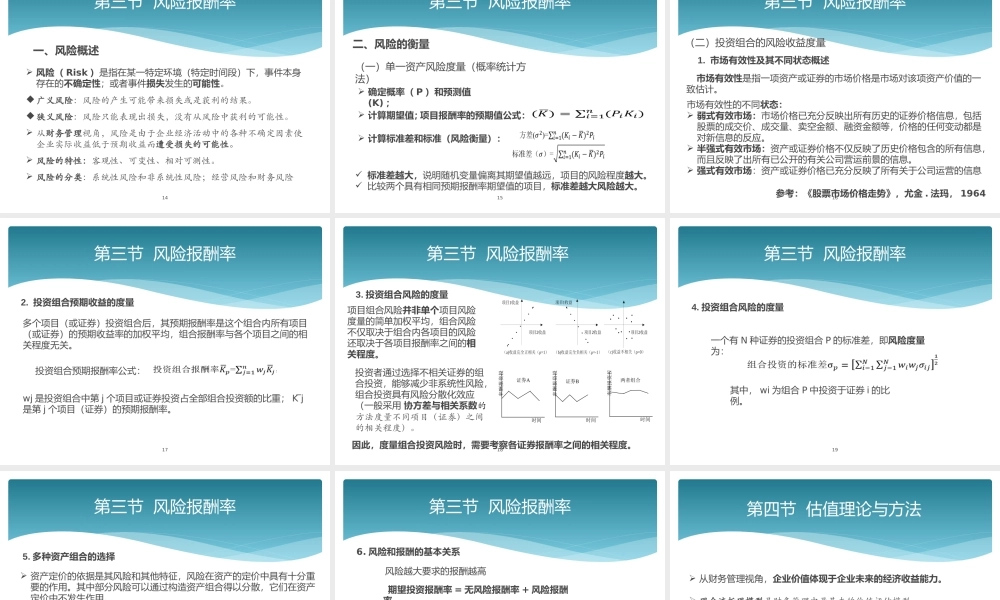

1财务管理张晨主编高等教育出版社高等教育应用创新人才培养系列教材2财务管理高等教育应用创新人才培养系列教材第一章绪论第二章价值与估值方法第三章财务管理的工作体系第四章筹资管理第五章投资管理第六章营运资本管理第七章利润分配管理第八章企业重组的财务管理第九章国际企业财务管理3第二章价值与估值方法高等教育应用创新人才培养系列教材市场因素:·经济条件:通货膨胀,社会利润率水平·政府规制和政策·竞争环境:国内和国外纯货币因素:·货币时间价值·计息方式和期限·现金流收付方式·利率水平、结构企业因素:·正常经营——收入和费用·筹资政策·投资政策·股利政策投资者因素:·收益和储蓄·市场利率·风险态度和偏好·市场预期企业价值与评估·价值基本模型:基于投资者要求的报酬率(r)的预期现金流量(CF)的折现·利润法:企业价值=期初资本+预计经济利润现值·市场法:市盈率、市净率、市价净资产比、市价收入比模型———以上均基于股东利益最大化目标·增加价值模型:基于利益相关者权益最大化目标12121...(1)(1)1ntttCFCFCFVrri报酬率r净现金流CF4第一节价值与价值评估概述第二节货币时间价值第三节风险报酬率第四节估值理论与方法第五节案例分析:华联三鑫的经营风险与财务风险第二章价值与估值方法5第一节价值与价值评估概述从哲学角度,价值是人类对于自我本质的维系与发展,是人类一切实践要素本体价值在很多领域有其特定形态,如社会价值、经济价值、法律价值、个人价值等经济价值的本质体现了人类经济产品、关系发展过程中的人类劳动作用,包含创造产品的使用价值与创造生产关系的劳动价值财务管理主要是以经济价值创造为目标的企业价值管理过程财务管理强调企业的每一项投融资等重大决策都能有利于提高企业价值一、价值概述6第一节价值与价值评估概述价值评估是依据一定的准则对评估对象的价值进行定量和定性的分析与衡量。定量分析模型:具有一定的客观性和科学性。定性分析:存在主观估计性质,且评估的质量与评估人员的经验、责任心、投入的时间和经历等因素密切相关。价值评估的目的是帮助管理当局和投资者改善决策。二、价值评估概述7第二节货币时间价值定义:是指货币经历一定时间的投资和再投资所增加的价值。反映一定量资金在不同时点上价值量的差额。货币时间价值的表现形式:绝对数形式,即时间价值是资金在生产经营过程中...