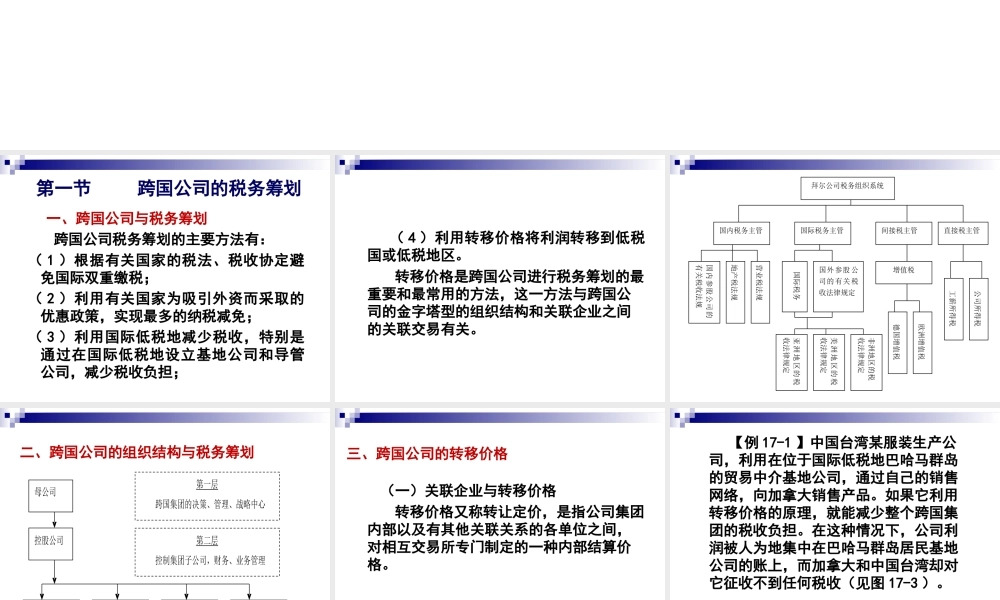

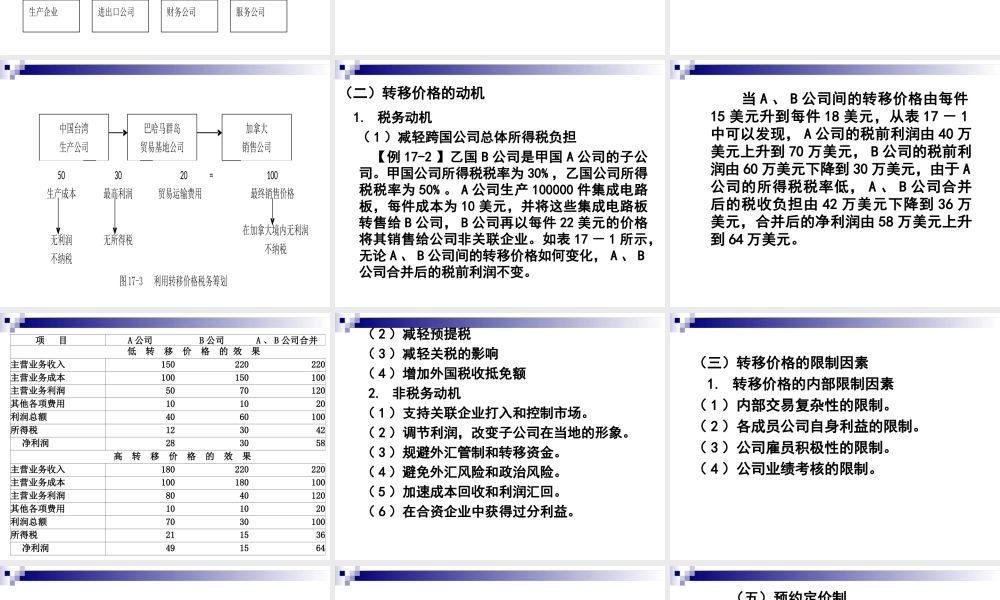

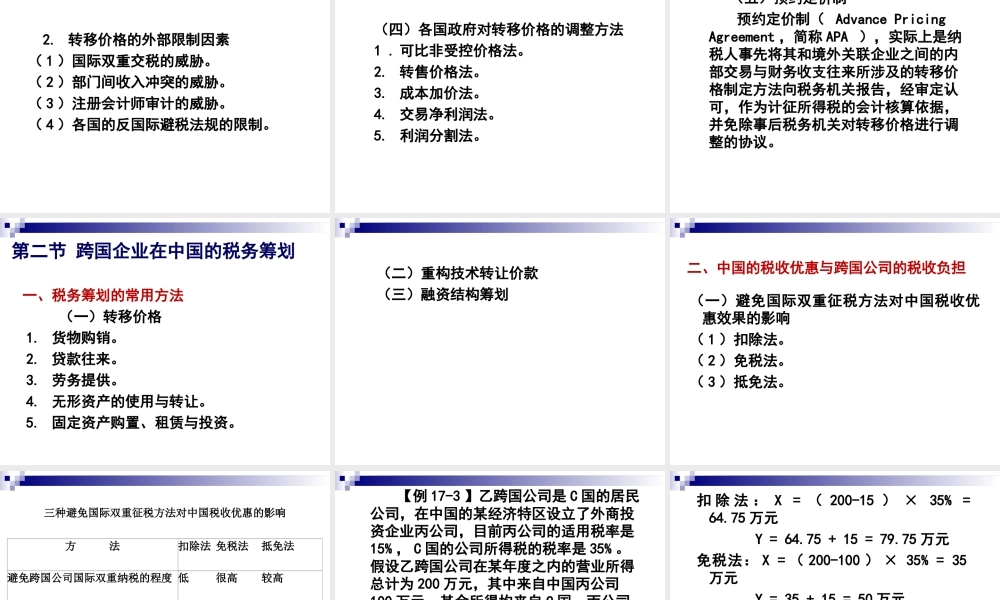

第十七章国际税务筹划专题第一节跨国公司的税务筹划第二节跨国企业在中国的税务筹划第三节中国企业境外投资的税务筹划第四节应对税基侵蚀和利润转移报告第一节跨国公司的税务筹划一、跨国公司与税务筹划跨国公司税务筹划的主要方法有:(1)根据有关国家的税法、税收协定避免国际双重缴税;(2)利用有关国家为吸引外资而采取的优惠政策,实现最多的纳税减免;(3)利用国际低税地减少税收,特别是通过在国际低税地设立基地公司和导管公司,减少税收负担;(4)利用转移价格将利润转移到低税国或低税地区。转移价格是跨国公司进行税务筹划的最重要和最常用的方法,这一方法与跨国公司的金字塔型的组织结构和关联企业之间的关联交易有关。拜尔公司税务组织系统国内税务主管国际税务主管间接税主管直接税主管国内参股公司的有关税收法规地产税法规营业税法规国际税务国外参股公司的有关税收法律规定增值税工薪所得税公司所得税亚洲地区的税收法律规定美洲地区的税收法律规定非洲地区的税收法律规定德国增值税欧洲增值税二、跨国公司的组织结构与税务筹划母公司控股公司生产企业进出口公司财务公司服务公司第一层跨国集团的决策、管理、战略中心第二层控制集团子公司,财务、业务管理三、跨国公司的转移价格(一)关联企业与转移价格转移价格又称转让定价,是指公司集团内部以及有其他关联关系的各单位之间,对相互交易所专门制定的一种内部结算价格。【例17-1】中国台湾某服装生产公司,利用在位于国际低税地巴哈马群岛的贸易中介基地公司,通过自己的销售网络,向加拿大销售产品。如果它利用转移价格的原理,就能减少整个跨国集团的税收负担。在这种情况下,公司利润被人为地集中在巴哈马群岛居民基地公司的账上,而加拿大和中国台湾却对它征收不到任何税收(见图17-3)。图17-3利用转移价格税务筹划中国台湾生产公司巴哈马群岛贸易基地公司加拿大销售公司50生产成本30最高利润20=贸易运输费用100最终销售价格无利润不纳税无所得税在加拿大境内无利润不纳税(二)转移价格的动机1.税务动机(1)减轻跨国公司总体所得税负担【例17-2】乙国B公司是甲国A公司的子公司。甲国公司所得税税率为30%,乙国公司所得税税率为50%。A公司生产100000件集成电路板,每件成本为10美元,并将这些集成电路板转售给B公司,B公司再以每件22美元的价格将其销售给公司非关联企业。如表17-1所示,无论A、B公司间的转移价格如何变化,A、B公司合并后的税前利润不变。当A、B...