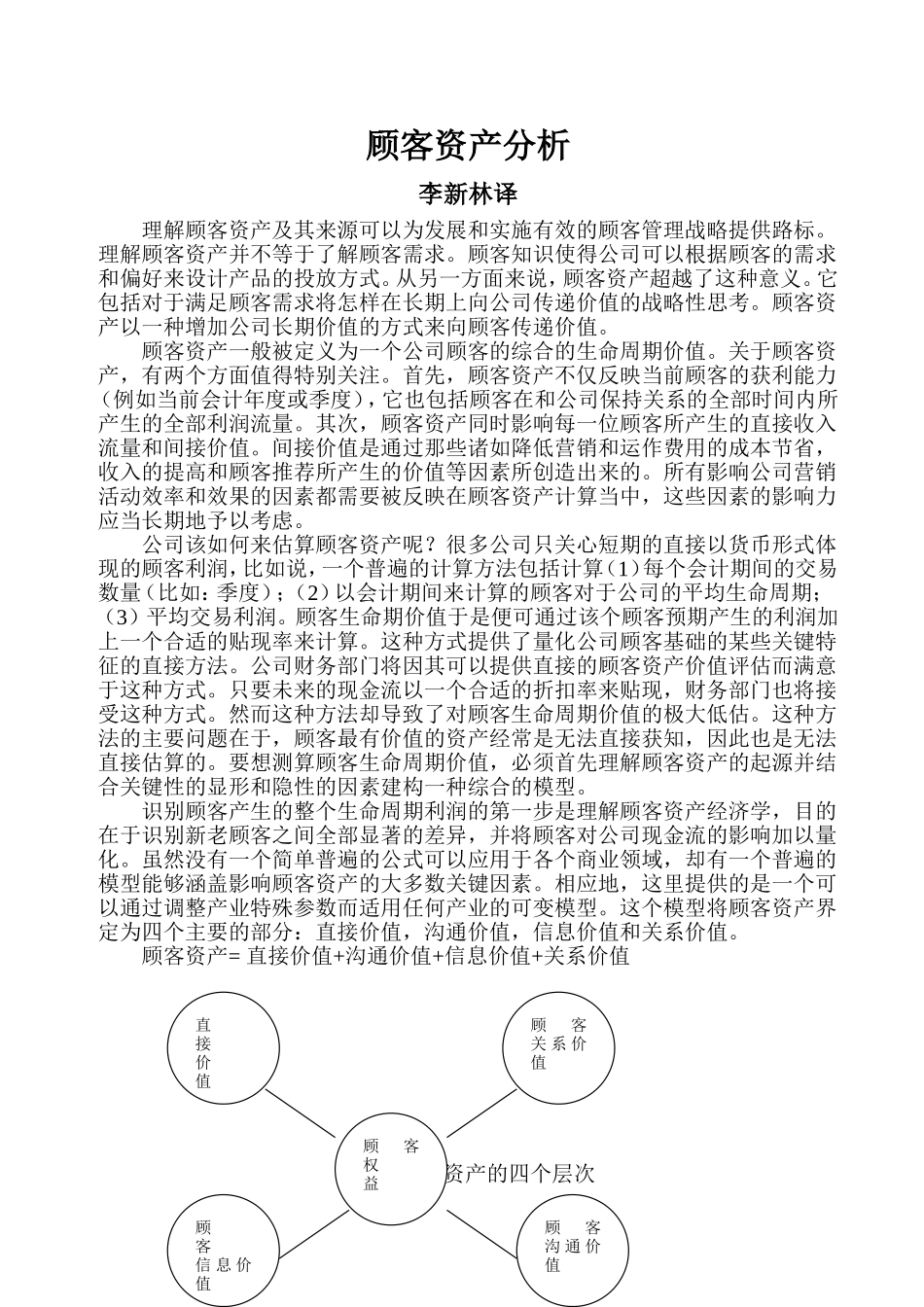

顾客资产分析李新林译理解顾客资产及其来源可以为发展和实施有效的顾客管理战略提供路标。理解顾客资产并不等于了解顾客需求。顾客知识使得公司可以根据顾客的需求和偏好来设计产品的投放方式。从另一方面来说,顾客资产超越了这种意义。它包括对于满足顾客需求将怎样在长期上向公司传递价值的战略性思考。顾客资产以一种增加公司长期价值的方式来向顾客传递价值。顾客资产一般被定义为一个公司顾客的综合的生命周期价值。关于顾客资产,有两个方面值得特别关注。首先,顾客资产不仅反映当前顾客的获利能力(例如当前会计年度或季度),它也包括顾客在和公司保持关系的全部时间内所产生的全部利润流量。其次,顾客资产同时影响每一位顾客所产生的直接收入流量和间接价值。间接价值是通过那些诸如降低营销和运作费用的成本节省,收入的提高和顾客推荐所产生的价值等因素所创造出来的。所有影响公司营销活动效率和效果的因素都需要被反映在顾客资产计算当中,这些因素的影响力应当长期地予以考虑。公司该如何来估算顾客资产呢?很多公司只关心短期的直接以货币形式体现的顾客利润,比如说,一个普遍的计算方法包括计算(1)每个会计期间的交易数量(比如:季度);(2)以会计期间来计算的顾客对于公司的平均生命周期;(3)平均交易利润。顾客生命期价值于是便可通过该个顾客预期产生的利润加上一个合适的贴现率来计算。这种方式提供了量化公司顾客基础的某些关键特征的直接方法。公司财务部门将因其可以提供直接的顾客资产价值评估而满意于这种方式。只要未来的现金流以一个合适的折扣率来贴现,财务部门也将接受这种方式。然而这种方法却导致了对顾客生命周期价值的极大低估。这种方法的主要问题在于,顾客最有价值的资产经常是无法直接获知,因此也是无法直接估算的。要想测算顾客生命周期价值,必须首先理解顾客资产的起源并结合关键性的显形和隐性的因素建构一种综合的模型。识别顾客产生的整个生命周期利润的第一步是理解顾客资产经济学,目的在于识别新老顾客之间全部显著的差异,并将顾客对公司现金流的影响加以量化。虽然没有一个简单普遍的公式可以应用于各个商业领域,却有一个普遍的模型能够涵盖影响顾客资产的大多数关键因素。相应地,这里提供的是一个可以通过调整产业特殊参数而适用任何产业的可变模型。这个模型将顾客资产界定为四个主要的部分:直接价值,沟通价值,信息价值和关系价值。顾客资产=直接价值+沟通价值+信息价值+关系...