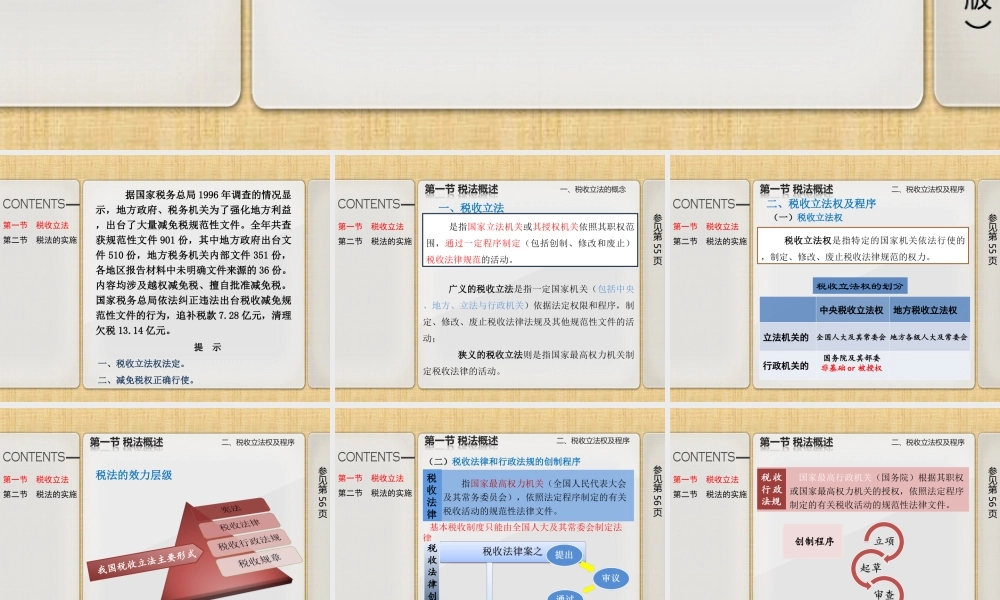

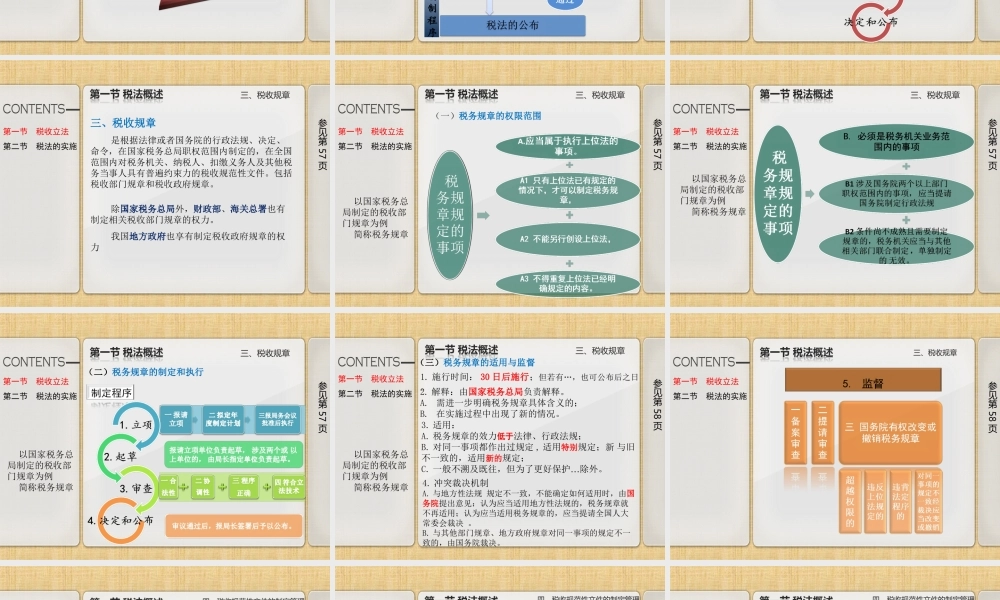

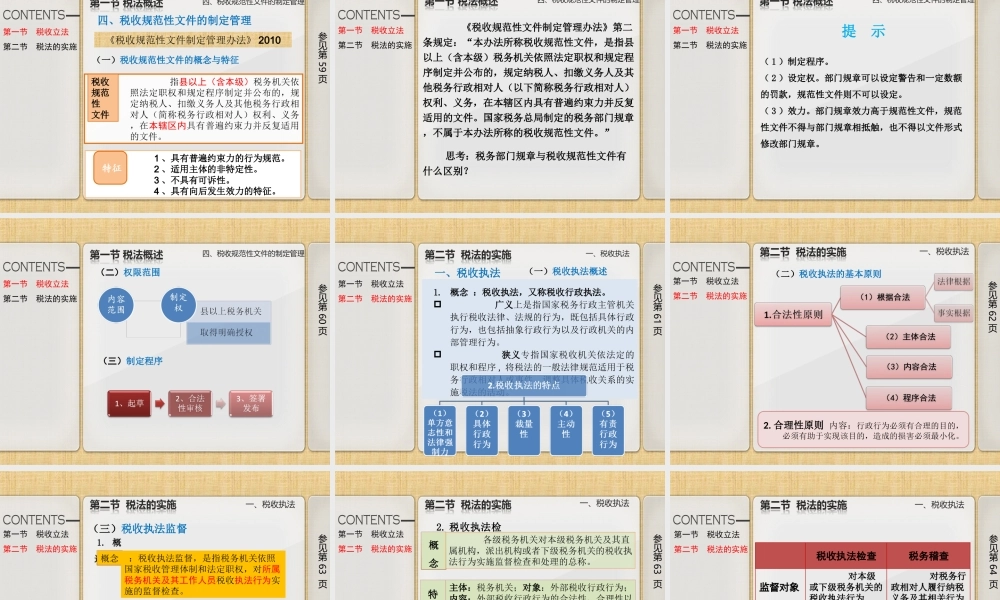

第三章税收立法与税法的实施参考教材《税法》(高教社2015年版)第一节税收立法第二节税法的实施据国家税务总局1996年调查的情况显示,地方政府、税务机关为了强化地方利益,出台了大量减免税规范性文件。全年共查获规范性文件901份,其中地方政府出台文件510份,地方税务机关内部文件351份,各地区报告材料中未明确文件来源的36份。内容均涉及越权减免税、擅自批准减免税。国家税务总局依法纠正违法出台税收减免规范性文件的行为,追补税款7.28亿元,清理欠税13.14亿元。提示一、税收立法权法定。二、减免税权正确行使。第一节税收立法第二节税法的实施一、税收立法的概念第一节税收立法第二节税法的实施参见第55页是指国家立法机关或其授权机关依照其职权范围,通过一定程序制定(包括创制、修改和废止)税收法律规范的活动。广义的税收立法是指一定国家机关(包括中央、地方、立法与行政机关)依据法定权限和程序,制定、修改、废止税收法律法规及其他规范性文件的活动;狭义的税收立法则是指国家最高权力机关制定税收法律的活动。一、税收立法二、税收立法权及程序第一节税收立法第二节税法的实施参见第55页(一)税收立法权税收立法权是指特定的国家机关依法行使的,制定、修改、废止税收法律规范的权力。中央税收立法权地方税收立法权立法机关的全国人大及其常委会地方各级人大及常委会行政机关的国务院及其部委非基础or被授权税收立法权的划分二、税收立法权及程序二、税收立法权及程序第一节税收立法第二节税法的实施参见第56页税法的效力层级我国税收立法主要形式二、税收立法权及程序第一节税收立法第二节税法的实施参见第56页(二)税收法律和行政法规的创制程序指国家最高权力机关(全国人民代表大会及其常务委员会),依照法定程序制定的有关税收活动的规范性法律文件。税收法律基本税收制度只能由全国人大及其常委会制定法律税收法律创制程序国家最高行政机关(国务院)根据其职权或国家最高权力机关的授权,依照法定程序制定的有关税收活动的规范性法律文件。二、税收立法权及程序第一节税收立法第二节税法的实施参见第56页税收行政法规创制程序三、税收规章第一节税收立法第二节税法的实施参见第57页三、税收规章是根据法律或者国务院的行政法规、决定、命令,在国家税务总局职权范围内制定的,在全国范围内对税务机关、纳税人、扣缴义务人及其他税务当事人具有普遍约束力的税收规范性文件。包括税收部门规章和税收政府规章。除国...