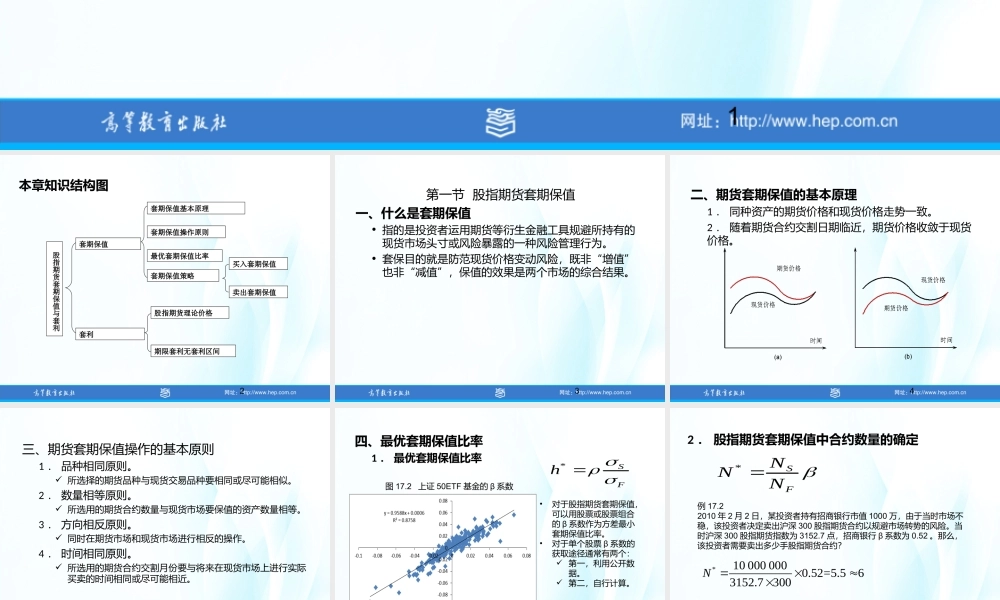

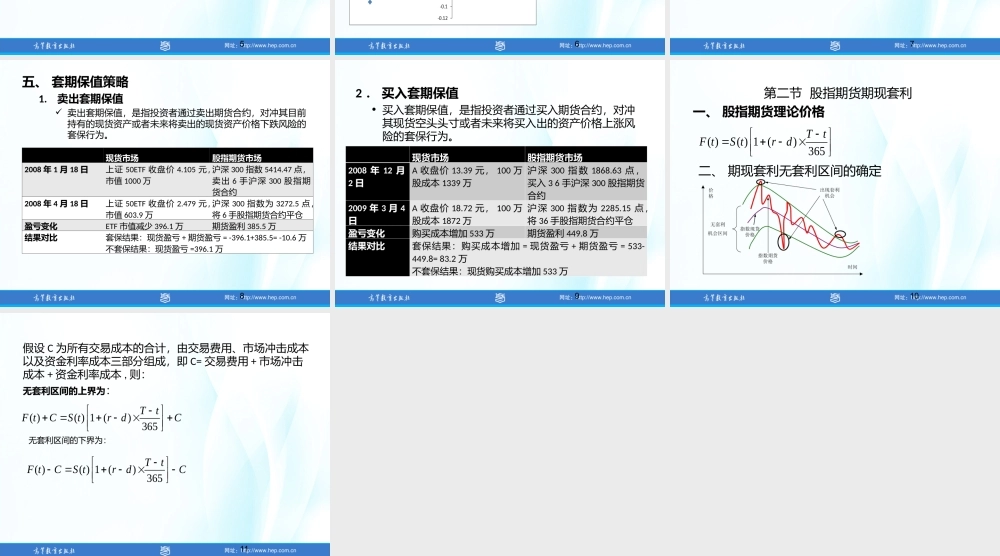

第十六章套期保值与套利1本章知识结构图2股指期货套期保值与套利套期保值套利套期保值基本原理套期保值操作原则最优套期保值比率套期保值策略股指期货理论价格期限套利无套利区间买入套期保值卖出套期保值第一节股指期货套期保值一、什么是套期保值指的是投资者运用期货等衍生金融工具规避所持有的现货市场头寸或风险暴露的一种风险管理行为。套保目的就是防范现货价格变动风险,既非“增值”也非“减值”,保值的效果是两个市场的综合结果。3二、期货套期保值的基本原理1.同种资产的期货价格和现货价格走势一致。2.随着期货合约交割日期临近,期货价格收敛于现货价格。4三、期货套期保值操作的基本原则1.品种相同原则。所选择的期货品种与现货交易品种要相同或尽可能相似。2.数量相等原则。所选用的期货合约数量与现货市场要保值的资产数量相等。3.方向相反原则。同时在期货市场和现货市场进行相反的操作。4.时间相同原则。所选用的期货合约交割月份要与将来在现货市场上进行实际买卖的时间相同或尽可能相近。5四、最优套期保值比率1.最优套期保值比率6*SFh•对于股指期货套期保值,可以用股票或股票组合的β系数作为方差最小套期保值比率。•对于单个股票β系数的获取途径通常有两个:第一,利用公开数据。第二,自行计算。图17.2上证50ETF基金的β系数2.股指期货套期保值中合约数量的确定7*SFNNN例17.22010年2月2日,某投资者持有招商银行市值1000万,由于当时市场不稳,该投资者决定卖出沪深300股指期货合约以规避市场转势的风险。当时沪深300股指期货指数为3152.7点,招商银行β系数为0.52。那么,该投资者需要卖出多少手股指期货合约?*100000000.52=5.563152.7300N五、套期保值策略1.卖出套期保值卖出套期保值,是指投资者通过卖出期货合约,对冲其目前持有的现货资产或者未来将卖出的现货资产价格下跌风险的套保行为。8现货市场股指期货市场2008年1月18日上证50ETF收盘价4.105元,市值1000万沪深300指数5414.47点,卖出6手沪深300股指期货合约2008年4月18日上证50ETF收盘价2.479元,市值603.9万沪深300指数为3272.5点,将6手股指期货合约平仓盈亏变化ETF市值减少396.1万期货盈利385.5万结果对比套保结果:现货盈亏+期货盈亏=-396.1+385.5=-10.6万不套保结果:现货盈亏=396.1万2.买入套期保值买入套期保值,是指投资者通过买入期货合约,对冲其现货空头头寸或者未来将买入出的资产价格上...