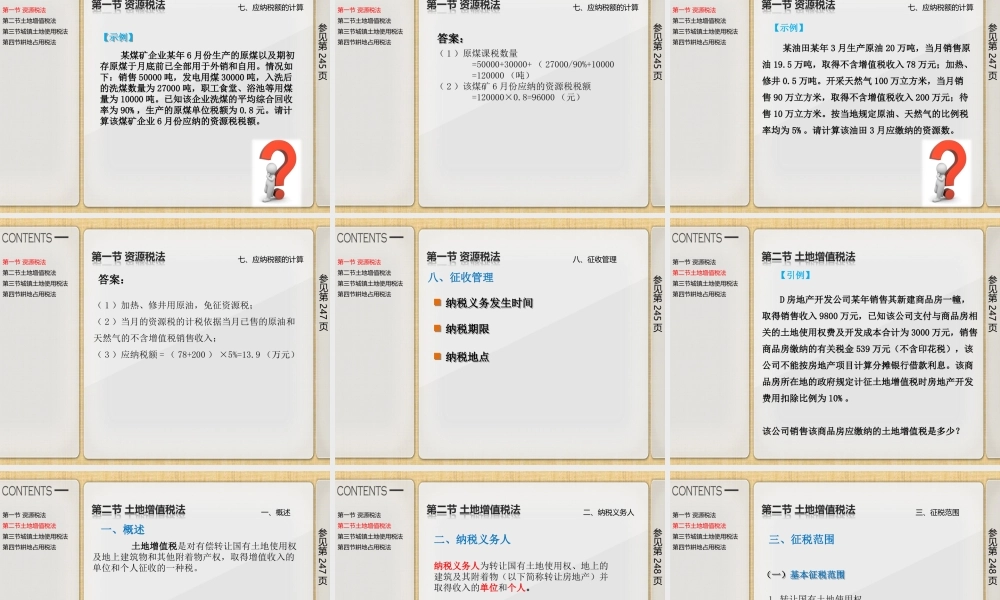

第十二章资源税类相关税法主教材《税法》(高教社2015年版)第一节资源税法第二节土地增值税法第三节城镇土地使用税法第四节耕地占用税法【引例】某年9月,A油田生产销售原油4万吨,销售人造油2万吨,销售与原油同时开采的天然气2000万立方米;本月赠送给关系单位未税原油0.05万吨。A油田当月应缴纳资源税是多少?主教材《税法学》(高教社2014年版)第一节资源税法第二节土地增值税法第三节城镇土地使用税法第四节耕地占用税法一、概述第一节资源税法第二节土地增值税法第三节城镇土地使用税法第四节耕地占用税法资源税:是对在中华人民共和国领域及管辖海域从事应税矿产品开采和生产盐的单位和个人课征的一种税。资源税的特点:只对特定资源征税,我国仅限于矿产品和盐。参见第241页一、概述第一节资源税法第二节土地增值税法第三节城镇土地使用税法第四节耕地占用税法二、纳税义务人和扣缴义务人指在中华人民共和国领域及管辖海域开采应税资源的矿产品或者生产盐的单位和个人。注意以下问题:(1)对进口资源产品不征资源税(2)在出厂销售时一次性征收(3)对外资企业也征资源税(中外合作开采石油、天然气不征)参见第241页(一)纳税义务人(一)纳税义务人二、纳税义务人和扣缴义务人第一节资源税法第二节土地增值税法第三节城镇土地使用税法第四节耕地占用税法二、纳税义务人和扣缴义务人收购未税矿产品的单位为资源税的扣缴义务人,主要是针对零星、分散、不定期开采的情况,为了加强管理,避免漏税,由扣缴义务人在收购矿产品时代扣代缴资源税。收购未税矿产品的单位是指独立矿山、联合企业和其他单位。参见第241页(二)扣缴义务人(二)扣缴义务人第一节资源税法第二节土地增值税法第三节城镇土地使用税法第四节耕地占用税法三、税目参见第242页第一节资源税法第二节土地增值税法第三节城镇土地使用税法第四节耕地占用税法四、税率税目税率一、原油销售额的5%~10%二、天然气销售额的5%~10%叁煤炭焦煤每吨8~20元其他煤炭每吨0.3~5元四、其他非金属矿原矿普通非金属矿原矿每吨或每立方米0.5~20元贵重非金属矿原矿每千克或每克拉0.5~20元五、黑色金属矿原矿每吨2~30元六、有色金属矿原矿稀土矿每吨0.4~60元其他有色金属矿原矿每吨0.4~30元七、盐固体盐每吨10~60元液体盐每吨2~10元参见第242页税目与税率:从量计税,差别比例税率四、税率第一节资源税法第二节土地增值税法第三节城镇土地使用税法第四节耕地占用税法五、计税依...