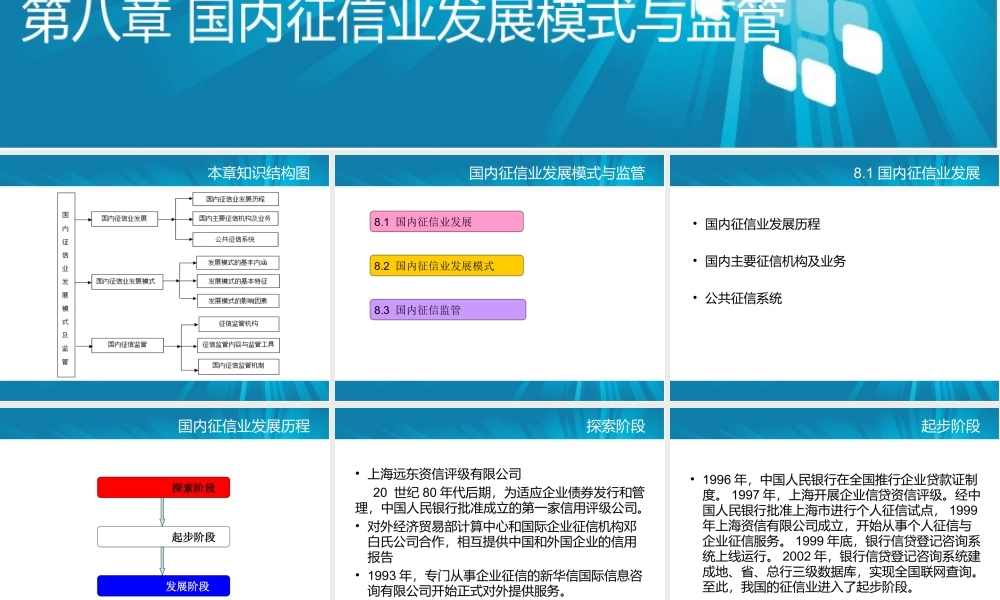

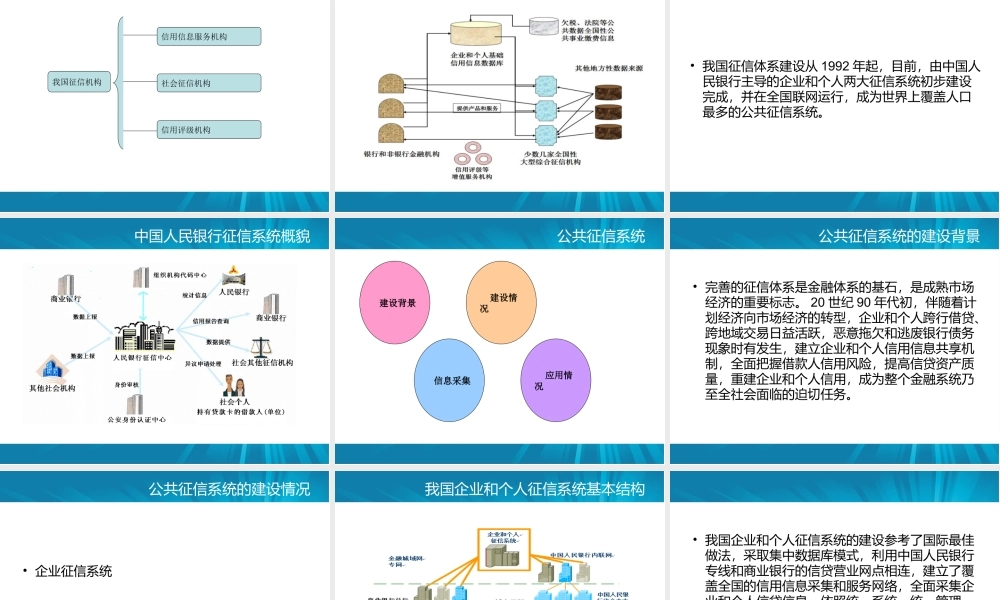

第八章国内征信业发展模式与监管本章知识结构图国内征信业发展模式与监管8.1国内征信业发展8.3国内征信监管8.2国内征信业发展模式8.1国内征信业发展•国内征信业发展历程•国内主要征信机构及业务•公共征信系统国内征信业发展历程探索阶段起步阶段发展阶段探索阶段•上海远东资信评级有限公司20世纪80年代后期,为适应企业债券发行和管理,中国人民银行批准成立的第一家信用评级公司。•对外经济贸易部计算中心和国际企业征信机构邓白氏公司合作,相互提供中国和外国企业的信用报告•1993年,专门从事企业征信的新华信国际信息咨询有限公司开始正式对外提供服务。起步阶段•1996年,中国人民银行在全国推行企业贷款证制度。1997年,上海开展企业信贷资信评级。经中国人民银行批准上海市进行个人征信试点,1999年上海资信有限公司成立,开始从事个人征信与企业征信服务。1999年底,银行信贷登记咨询系统上线运行。2002年,银行信贷登记咨询系统建成地、省、总行三级数据库,实现全国联网查询。至此,我国的征信业进入了起步阶段。发展阶段•2003年,国务院赋予中国人民银行“管理信贷征信业,推动建立社会信用体系”职责•2004年,中国人民银行建成全国集中统一的个人信用信息基础数据库。•2005年银行信贷登记咨询系统升级为全国集中统一的企业信用信息基础数据库。•2008年,国务院将中国人民银行征信管理职责调整为“管理征信业”并牵头社会信用体系建设部际联席会议•2013年3月,《征信业管理条例》正式实施,明确中国人民银行为征信业监督管理部门,征信业步入了有法可依的轨道。国内主要征信机构及业务•征信机构的类型•我国的征信机构及业务征信机构的类型个人征信机构企业征信机构信贷登记系统征信机构类型个人征信机构•个人征信机构通常是私营的,是按照现代企业制度建立、完全市场化运作的征信机构,主要为商业银行、保险公司、贸易和邮购公司等信息使用者提供服务。信贷登记系统•信贷登记系统起源于欧洲。从历史上看,信贷登记系统的建立目的与个人征信机构不同。大多数信贷登记系统最初是作为中央银行的内部数据库而设立,而且目前仍然有很多信贷登记系统用于中央银行的宏观金融监管。根据世界银行的调查,越来越多的国家政府鼓励成立信贷登记系统来监督商业银行的信贷活动。企业征信机构•企业征信机构提供关于企业的信息,这些企业包含个人独资企业、合伙企业和公司制企业,并通过公共渠道、直接调查、供货商和贸易债权人提供的付...