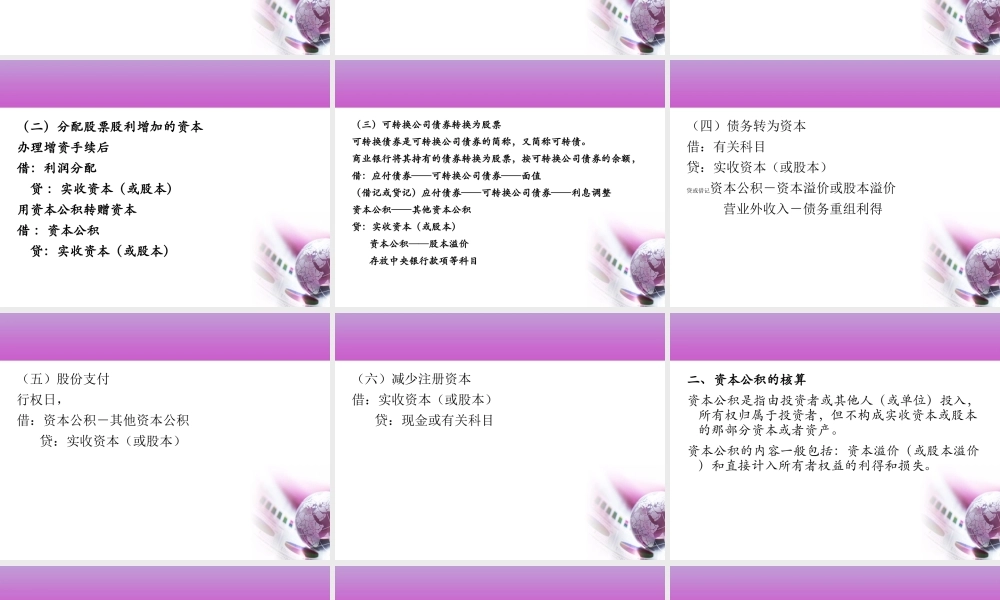

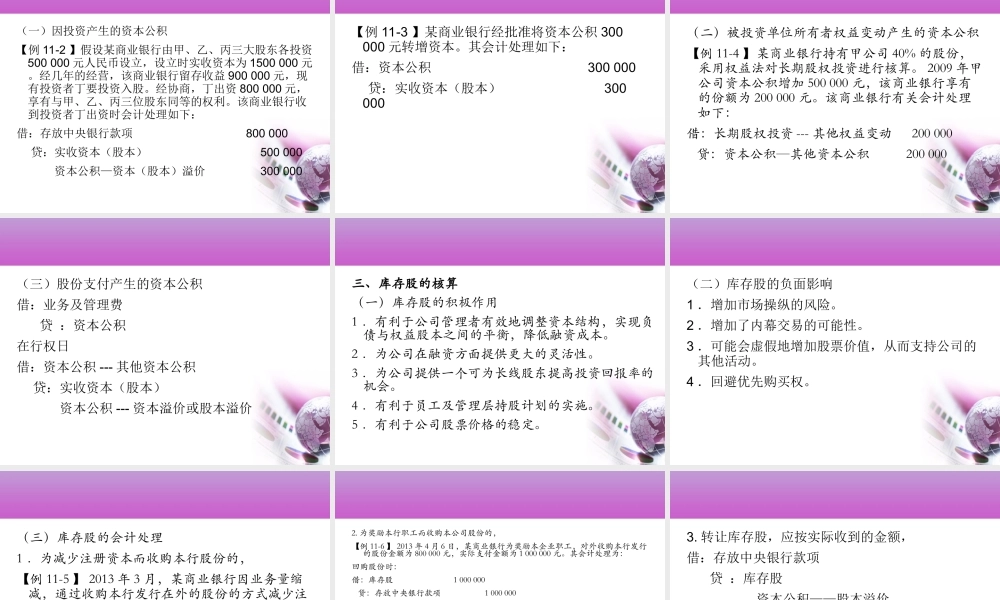

第十一章所有者权益的核算哈尔滨金融学院会计系金融会计教研室第十一章所有者权益的核算第一节所有者权益概述第三节留存收益的核算一、所有者权益的概念二、所有者权益与负债的区别三、所有者权益的内容一、盈余公积的核算二、一般风险准备的核算三、本年利润的核算四、利润分配的核算第二节投入资本的核算一、实收资本的核算二、资本公积的核算三、库存股的核算第一节所有者权益概述一、所有者权益的概念所有者权益是指企业资产扣除负债后由所有者享有的剩余权益,包括实收资本(或股本)、资本公积、盈余公积和未分配利润。银行业的所有者权益是指银行所有者对银行资产所享有的经济利益,在定量上,它等于银行全部资产减去全部负债后的净值部分;在定性上,它主要包括银行投资人对银行投入的实收资本或股本,以及形成的资本公积、盈余公积、未分配利润等。二、所有者权益与负债的区别性质不同1计量不同5权利不同2偿还期限不同3风险不同4三、所有者权益的内容(一)实收资本(二)资本公积(三)盈余公积(四)未分配利润第二节投入资本的核算我国目前实行的是注册资本金制度,要求银行的实收资本与其注册资本相一致。因此,实收资本是商业银行在工商行政管理部门登记的,由投资者以实现盈利和社会效益为目的,用以进行经营活动,承担有限民事责任而投入的资金。一、实收资本的核算(一)接受投资者投入的资本【例11-1】某商业银行收到投资者投资1000万元。该公司应作会计处理如下:借:存放中央银行款项10000000贷:实收资本(或股本)10000000(二)分配股票股利增加的资本办理增资手续后借:利润分配贷:实收资本(或股本)用资本公积转赠资本借:资本公积贷:实收资本(或股本)(三)可转换公司债券转换为股票可转换债券是可转换公司债券的简称,又简称可转债。商业银行将其持有的债券转换为股票,按可转换公司债券的余额,借:应付债券——可转换公司债券——面值(借记或贷记)应付债券——可转换公司债券——利息调整资本公积——其他资本公积贷:实收资本(或股本)资本公积——股本溢价存放中央银行款项等科目(四)债务转为资本借:有关科目贷:实收资本(或股本)贷或借记资本公积-资本溢价或股本溢价营业外收入-债务重组利得(五)股份支付行权日,借:资本公积-其他资本公积贷:实收资本(或股本)(六)减少注册资本借:实收资本(或股本)贷:现金或有关科目二、资本公积的核算资本公积是指由投资者或其他人(或单位)投入,所...