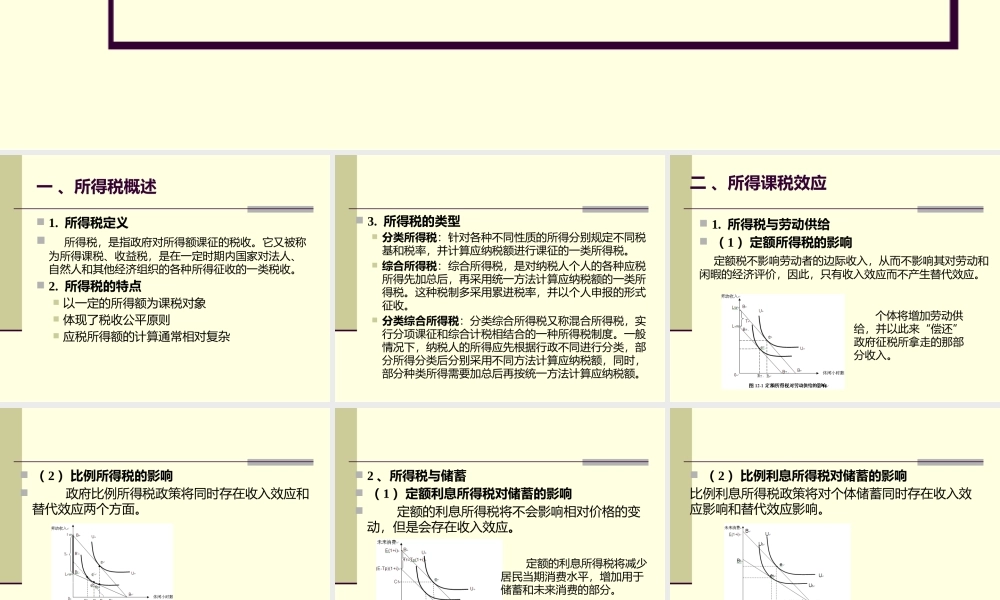

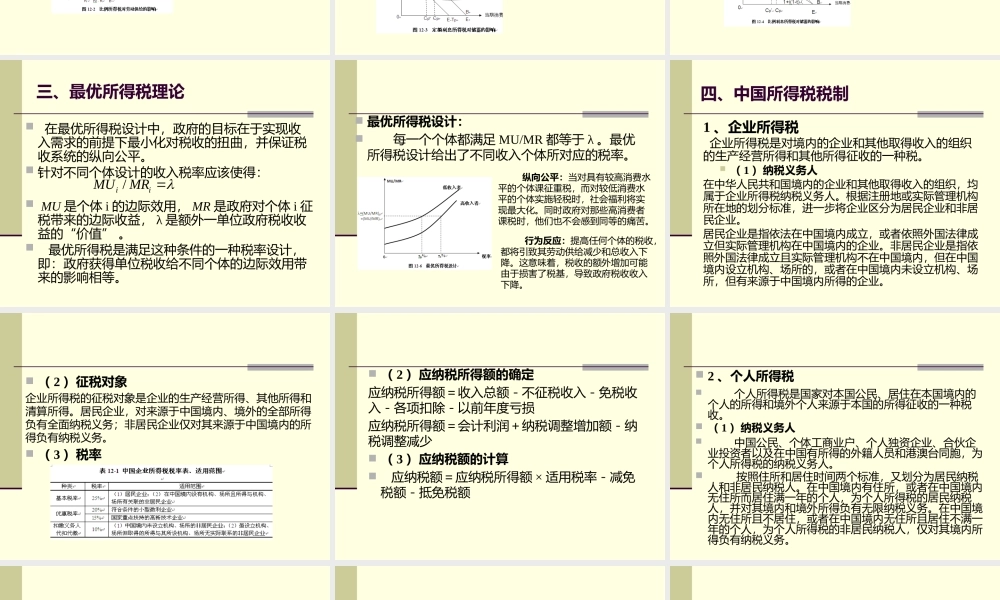

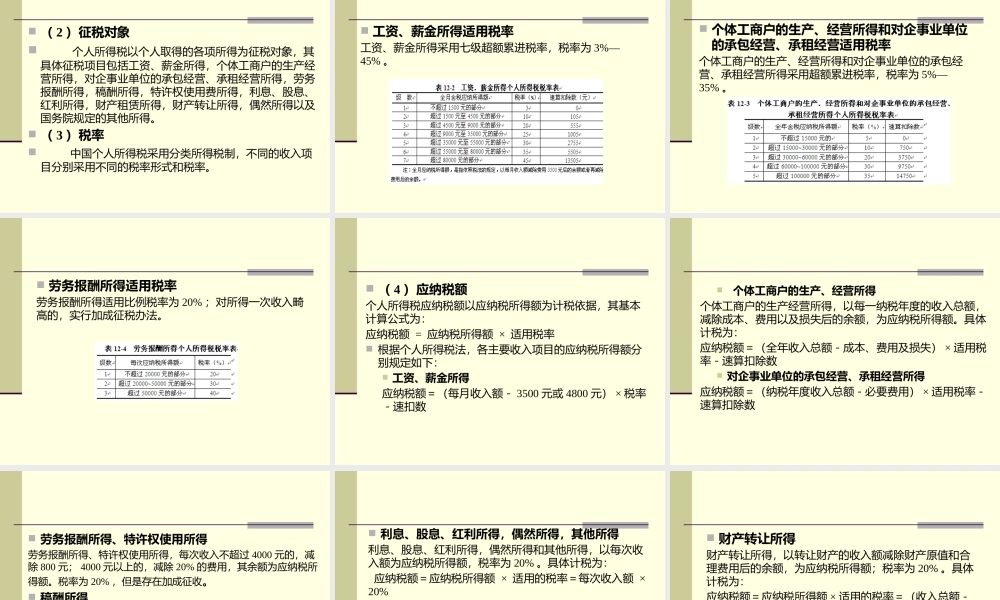

第十二章所得税与制度一、所得税概述1.所得税定义所得税,是指政府对所得额课征的税收。它又被称为所得课税、收益税,是在一定时期内国家对法人、自然人和其他经济组织的各种所得征收的一类税收。2.所得税的特点以一定的所得额为课税对象体现了税收公平原则应税所得额的计算通常相对复杂3.所得税的类型分类所得税:针对各种不同性质的所得分别规定不同税基和税率,并计算应纳税额进行课征的一类所得税。综合所得税:综合所得税,是对纳税人个人的各种应税所得先加总后,再采用统一方法计算应纳税额的一类所得税。这种税制多采用累进税率,并以个人申报的形式征收。分类综合所得税:分类综合所得税又称混合所得税,实行分项课征和综合计税相结合的一种所得税制度。一般情况下,纳税人的所得应先根据行政不同进行分类,部分所得分类后分别采用不同方法计算应纳税额,同时,部分种类所得需要加总后再按统一方法计算应纳税额。二、所得课税效应1.所得税与劳动供给(1)定额所得税的影响定额税不影响劳动者的边际收入,从而不影响其对劳动和闲暇的经济评价,因此,只有收入效应而不产生替代效应。个体将增加劳动供给,并以此来“偿还”政府征税所拿走的那部分收入。(2)比例所得税的影响政府比例所得税政策将同时存在收入效应和替代效应两个方面。2、所得税与储蓄(1)定额利息所得税对储蓄的影响定额的利息所得税将不会影响相对价格的变动,但是会存在收入效应。定额的利息所得税将减少居民当期消费水平,增加用于储蓄和未来消费的部分。(2)比例利息所得税对储蓄的影响比例利息所得税政策将对个体储蓄同时存在收入效应影响和替代效应影响。三、最优所得税理论在最优所得税设计中,政府的目标在于实现收入需求的前提下最小化对税收的扭曲,并保证税收系统的纵向公平。针对不同个体设计的收入税率应该使得:MU是个体i的边际效用,MR是政府对个体i征税带来的边际收益,λ是额外一单位政府税收收益的“价值”。最优所得税是满足这种条件的一种税率设计,即:政府获得单位税收给不同个体的边际效用带来的影响相等。/iiMUMR最优所得税设计:每一个个体都满足MU/MR都等于λ。最优所得税设计给出了不同收入个体所对应的税率。纵向公平:当对具有较高消费水平的个体课征重税,而对较低消费水平的个体实施轻税时,社会福利将实现最大化。同时政府对那些高消费者课税时,他们也不会感到同等的痛苦。行为反...