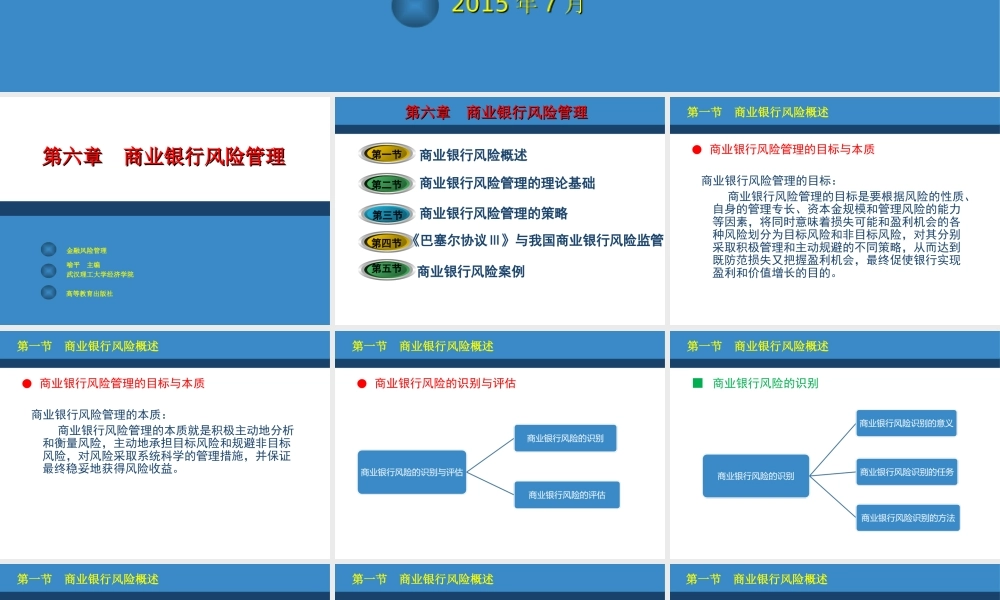

20152015年年77月月金融风险管理金融风险管理高等教育出版社高等教育出版社喻平主编喻平主编喻平主编武汉理工大学经济学院第六章商业银行风险管理第六章商业银行风险管理金融风险管理高等教育出版社第六章商业银行风险管理第六章商业银行风险管理商业银行风险概述商业银行风险管理的理论基础商业银行风险管理的策略第一节第三节第二节《巴塞尔协议Ⅲ》与我国商业银行风险监管第四节第五节商业银行风险案例商业银行风险管理的目标:商业银行风险管理的目标是要根据风险的性质、自身的管理专长、资本金规模和管理风险的能力等因素,将同时意味着损失可能和盈利机会的各种风险划分为目标风险和非目标风险,对其分别采取积极管理和主动规避的不同策略,从而达到既防范损失又把握盈利机会,最终促使银行实现盈利和价值增长的目的。第一节商业银行风险概述●商业银行风险管理的目标与本质商业银行风险管理的本质:商业银行风险管理的本质就是积极主动地分析和衡量风险,主动地承担目标风险和规避非目标风险,对风险采取系统科学的管理措施,并保证最终稳妥地获得风险收益。第一节商业银行风险概述●商业银行风险管理的目标与本质第一节商业银行风险概述●商业银行风险的识别与评估第一节商业银行风险概述■商业银行风险的识别商业银行风险属于一种不确定性因素,故商业银行风险的分析评估就是帮助银行管理者在不确定的情况下做出一种合理的决策方法。经过长期的银行经营管理实践经验的积累,以及银行家们的研究,已逐步付诸实施了一些分析评估银行风险的方法。第一节商业银行风险概述■商业银行风险的评估美国联邦储备委员会对商业银行进行监管过程中使用骆驼评级法(CAMEL)。骆驼评级法是一种分类检查制度,即把商业银行检查的范围分为五大类:资本充足性(capitaladequacy)、资产质量(assetquality)、管理水平(management)、盈利状况(earnings)和资产流动性(liquidity),每一类按稳健、满意、中等、勉强和不及格五个等级进行评估。第一节商业银行风险概述■商业银行风险的评估第一节商业银行风险概述资本充足性是商业银行承担日常经营风险、体现银行实力、保持清偿能力的根本。商业银行的资产质量是与银行利润和清偿能力和流动性相关的一个重要因素,是避免银行风险的关键条件,资产质量问题是银行破产的最主要因素。收益和风险总是相联系的,较高的收益常常伴随着较高的风险。风险管理属于商业银行经营管理的一部分。通过考察一个商业银行的...