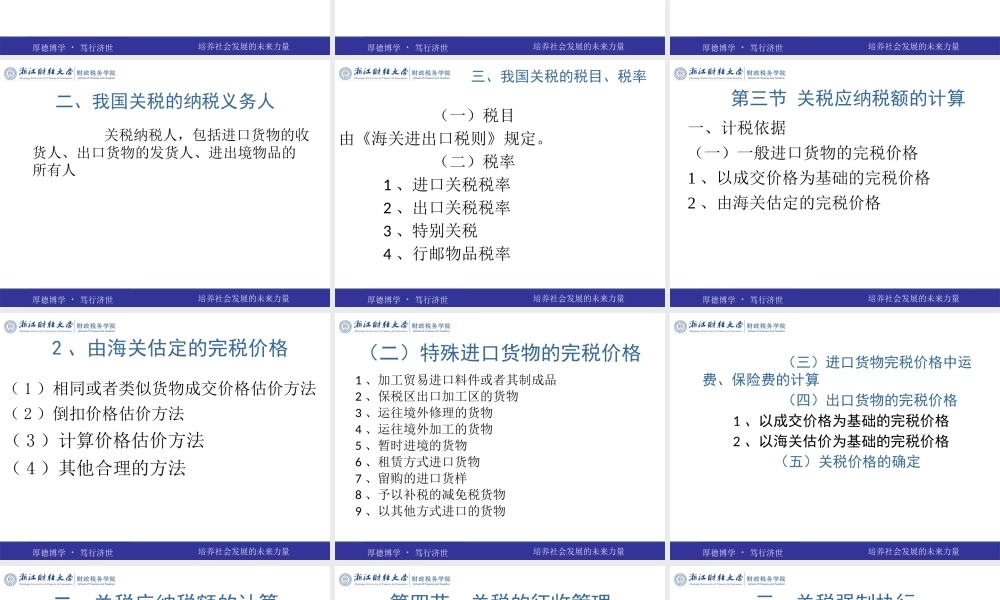

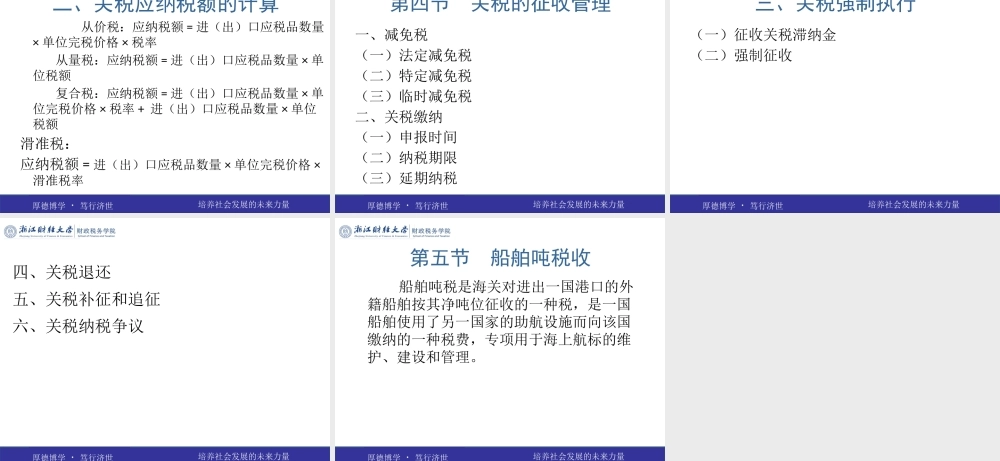

第四章关税ClicktoaddTitle第一节关税概述第二节关税征税对象、纳税人及税率第三节关税应纳税额的计算第四节关税的征收管理第一节关税的概述一、关税的概念主权国家海关对进出境的货物和物品,就其进出口流转额征收的一种税。关境和国境不同。二、关税的特点(一)以进出关境的货物和物品为征税对象(二)一般由海关管理机构代表国家征收(三)具有涉外统一性,执行统一的国家对外经济政策(四)实行复式税制三、关税的分类(一)按货物流向分:进口税、出口税、过境税(二)按征税目的分:财政关税、保护关税(三)按计征方法分:从价税、从量税、复合税、选择税、滑准税(三)按税负轻重分:优惠关税和加重关税四、关税的作用(一)维护国家主权和利益(二)保护和促进本国产业的发展(三)调节国民经济和对外贸易(四)筹集国家财政收入第二节关税的征税对象、纳税人、税率一、关税的征税对象范围(一)进口货物的征税范围(二)出口货物的征税范围(三)入境旅客行李物品和个人邮递等物品的征税范围二、我国关税的纳税义务人关税纳税人,包括进口货物的收货人、出口货物的发货人、进出境物品的所有人三、我国关税的税目、税率(一)税目由《海关进出口税则》规定。(二)税率1、进口关税税率2、出口关税税率3、特别关税4、行邮物品税率第三节关税应纳税额的计算一、计税依据(一)一般进口货物的完税价格1、以成交价格为基础的完税价格2、由海关估定的完税价格2、由海关估定的完税价格(1)相同或者类似货物成交价格估价方法(2)倒扣价格估价方法(3)计算价格估价方法(4)其他合理的方法(二)特殊进口货物的完税价格1、加工贸易进口料件或者其制成品2、保税区出口加工区的货物3、运往境外修理的货物4、运往境外加工的货物5、暂时进境的货物6、租赁方式进口货物7、留购的进口货样8、予以补税的减免税货物9、以其他方式进口的货物(三)进口货物完税价格中运费、保险费的计算(四)出口货物的完税价格1、以成交价格为基础的完税价格2、以海关估价为基础的完税价格(五)关税价格的确定二、关税应纳税额的计算从价税:应纳税额=进(出)口应税品数量×单位完税价格×税率从量税:应纳税额=进(出)口应税品数量×单位税额复合税:应纳税额=进(出)口应税品数量×单位完税价格×税率+进(出)口应税品数量×单位税额滑准税:应纳税额=进(出)口应税品数量×单位完税价格×滑准税率第四节关税的征收管理一、减免税(一)法定减免税(二)特定...