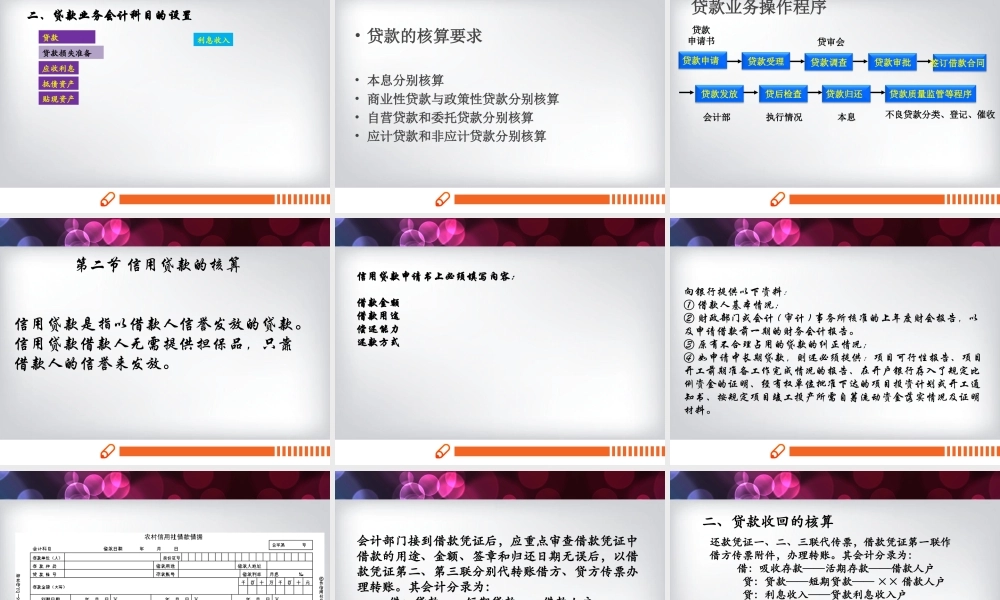

第四章人民币贷款业务的核算哈尔滨金融学院会计系金融会计教研室第一节贷款业务概述第二节信用贷款的核算第三节担保贷款的核算第四节贷款利息的核算第五节票据贴现业务的核算第六节贷款损失准备的核算第一节贷款业务概述•一、贷款的含义和种类•贷款是指金融企业对借款人提供的•按约定的利率和期限•还本付息的货币资金•是商业银行资产业务的核心•——效益性为目的•——安全性和流动性为前提•1、按贷款的发放条件分类:担保贷款信用贷款票据贴现:银行购买借款人未到期的商业汇票保证贷款质押贷款抵押贷款担保方式•2、按贷款是否具有政策性分类:商业贷款政策性贷款:对某些企业单位或专项用途发放的贷款•3、按贷款发放期限划分:短期贷款中期贷款长期贷款期限≤1年1年<期限≤5年期限>5年•4、按贷款本息是否逾期分类:应计贷款:贷款本息逾期未还,但<90天非应计贷款:贷款本息逾期90天还未收回>90天•5、按贷款来源及风险承担人分类:自营贷款:银行以银行的钱放贷委托贷款:委托人提供资金,由银行放贷对银行来说:零风险•6.按贷款的对象分类•对公贷款•个人消费贷款住房贷款汽车贷款助学贷款•6.按贷款的风险程度(贷款五级分类)•正常贷款:借款人能足额偿还本息•关注贷款:借款人目前能偿还本息,但存在不稳定•因素影响偿还本息。•次级贷款:还款能力出现问题收入不足还本息。•可疑贷款:无能力还本息,执行担保也有很多损失。•损失贷款:采取一切法律手段本息仍未收回或收回•很少。•7.按还款方式不同,贷款分为•一次偿还•分期偿还二、贷款业务会计科目的设置贷款贷款损失准备利息收入应收利息抵债资产贴现资产•贷款的核算要求•本息分别核算•商业性贷款与政策性贷款分别核算•自营贷款和委托贷款分别核算•应计贷款和非应计贷款分别核算贷款业务操作程序贷款申请贷款受理贷款调查贷款发放贷款审批贷后检查贷款归还贷款质量监管等程序签订借款合同贷款申请书贷审会会计部执行情况本息不良贷款分类、登记、催收第二节信用贷款的核算信用贷款是指以借款人信誉发放的贷款。信用贷款借款人无需提供担保品,只靠借款人的信誉来发放。信用贷款申请书上必须填写内容:借款金额借款用途偿还能力还款方式向银行提供以下资料:①借款人基本情况;②财政部门或会计(审计)事务所核准的上年度财会报告,以及申请借款前一期的财务会计报告。③原有不合理占用的贷款的纠正情况;④如申请中长期贷款,则还必须提供:项目可行性报告...