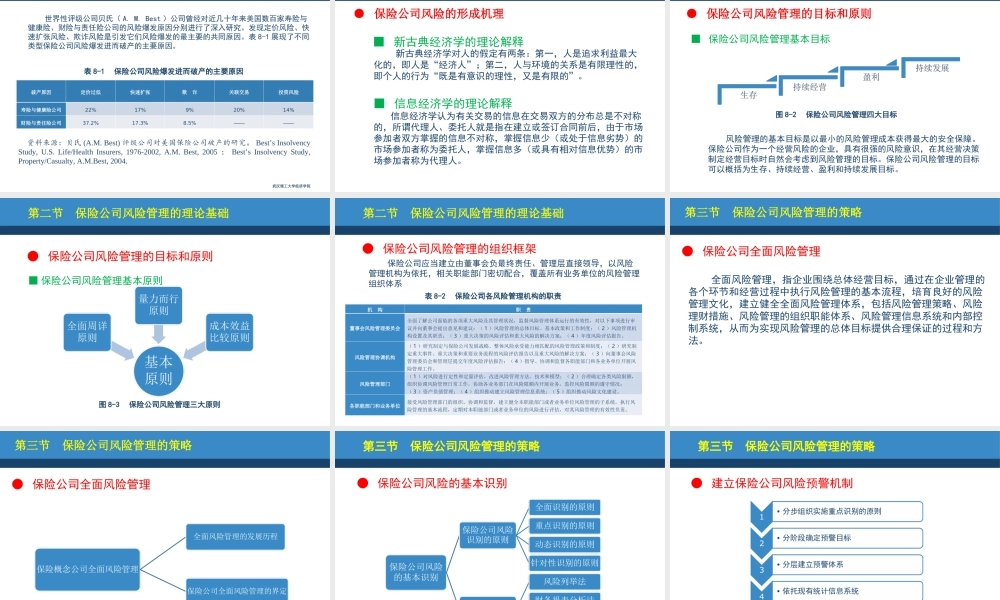

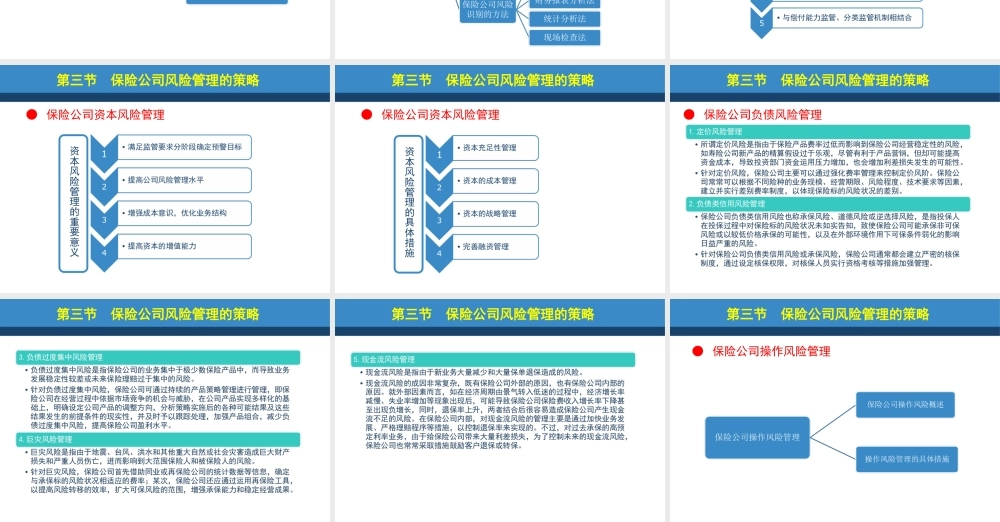

20152015年年77月月金融风险管理金融风险管理高等教育出版社高等教育出版社喻平主编喻平主编喻平主编武汉理工大学经济学院第八章保险公司风险管理第八章保险公司风险管理金融风险管理高等教育出版社第八章保险公司风险管理第八章保险公司风险管理保险公司风险管理概述保险公司风险管理的理论基础保险公司风险管理的策略案例——保险代理欺诈案第一节第二节第三节第四节第一节保险公司风险管理概述●保险公司风险概况保险行业是一个包括多个层次、多种主体的整体。保险公司是行使保险功能最主要的金融机构,因而保险公司面临的风险自然成为保险行业风险研究的重点。保险公司在经营的过程中,受其内外部因素的影响,面临着许多风险。金融稳定与保险公司的风险息息相关,金融的发展能够促进保险行业、经济社会的发展,金融动荡则会严重阻碍保险行业及经济的增长。第一节保险公司风险管理概述●保险公司风险的特征1243第一节保险公司风险管理概述●保险公司风险的分类保险公司在经营过程中,主要面临两类风险:一类是保险公司的外部风险,另一类则是保险公司的内部风险。具体可如下图细分:第一节保险公司风险管理概述●保险公司风险的引发因素武汉理工大学经济学院第一节保险公司风险管理概述世界性评级公司贝氏(A.M.Best)公司曾经对近几十年来美国数百家寿险与健康险、财险与责任险公司的风险爆发原因分别进行了深入研究。发现定价风险、快速扩张风险、欺诈风险是引发它们风险爆发的最主要的共同原因。表8-1展现了不同类型保险公司风险爆发进而破产的主要原因。破产原因定价过低快速扩张欺诈关联交易投资风险寿险与健康险公司22%17%9%20%14%财险与责任险公司37.2%17.3%8.5%————表8-1保险公司风险爆发进而破产的主要原因资料来源:贝氏(A.M.Best)评级公司对美国保险公司破产的研究。Best’sInsolvencyStudy,U.S.Life/HealthInsurers,1976-2002,A.M.Best,2005;Best’sInsolvencyStudy,Property/Casualty,A.M.Best,2004.第二节保险公司风险管理的理论基础●保险公司风险的形成机理■新古典经济学的理论解释新古典经济学对人的假定有两条:第一,人是追求利益最大化的,即人是“经济人”;第二,人与环境的关系是有限理性的,即个人的行为“既是有意识的理性,又是有限的”。■信息经济学的理论解释信息经济学认为有关交易的信息在交易双方的分布总是不对称的,所谓代理人、委托人就是指在建立或签订合同前后,由于市场参加者双方掌握的信息不对称...