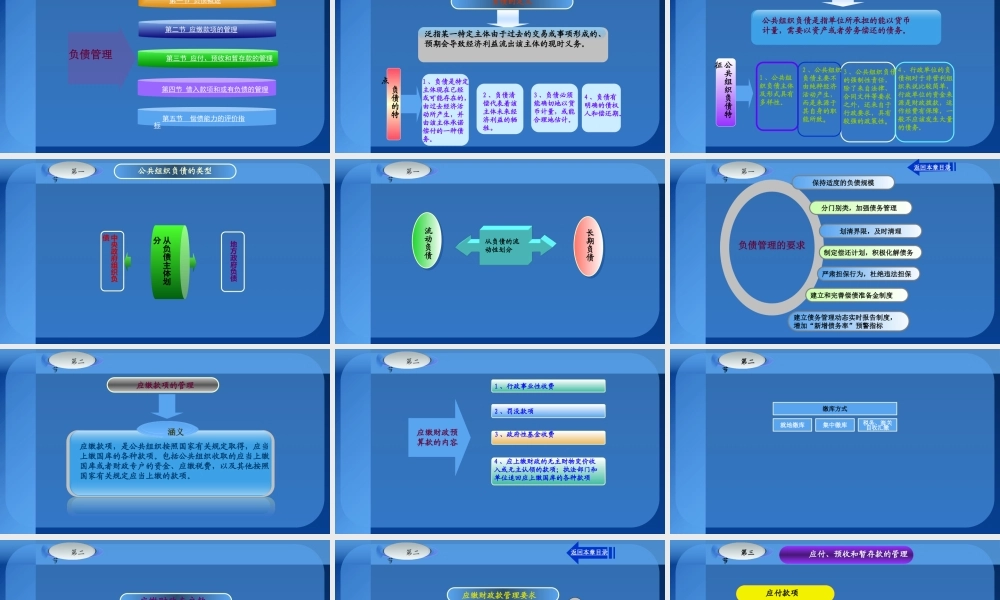

第七章负债管理【理解】公共组织负债的含义、特点【掌握】各类负债的管理要求和偿债能力的评价指标【熟悉】公共组织负债的类型【了解】我国政府和事业单位债务现状第一节负债概述第二节应缴款项的管理第三节应付、预收和暂存款的管理负债管理第四节借入款项和或有负债的管理第五节偿债能力的评价指标负债的定义第一节泛指某一特定主体由于过去的交易或事项形成的、预期会导致经济利益流出该主体的现时义务。负债的特点1、负债是特定主体现在已经或可能存在的,由过去经济活动所产生,并由该主体承诺偿付的一种债务。2、负债清偿代表着该主体未来经济利益的牺牲。3、负债必须能确切地以货币计量,或能合理地估计。4、负债有明确的债权人和偿还期。负债概述第一节公共组织负债的定义公共组织负债是指单位所承担的能以货币计量,需要以资产或者劳务偿还的债务。公共组织负债特征1、公共组织负债主体及形式具有多样性。2、公共组织负债主要不由纯粹经济活动产生,而是来源于其自身的职能所致。3、公共组织负债的强制性责任,除了来自法律、合同文件等要求之外,还来自于行政要求,具有较强的政策性。4、行政单位的负债相对于非营利组织来说比较简单,行政单位的资金来源是财政拨款,运作经费有保障,一般不应该发生大量的债务。第一节公共组织负债的类型从负债主体划分中央政府组织负债地方政府负债从负债的流动性划分流动负债长期负债第一节第一节保持适度的负债规模分门别类,加强债务管理划清界限,及时清理制定偿还计划,积极化解债务严肃担保行为,杜绝违法担保建立和完善偿债准备金制度负债管理的要求建立债务管理动态实时报告制度,增加“新增债务率”预警指标返回本章目录第二节应缴款项,是公共组织按照国家有关规定取得,应当上缴国库的各种款项。包括公共组织收取的应当上缴国库或者财政专户的资金、应缴税费,以及其他按照国家有关规定应当上缴的款项。应缴款项的管理涵义第二节应缴财政预算款的内容1、行政事业性收费2、罚没款项3、政府性基金收费4、应上缴财政的无主财物变价收入或无主认领的款项;执法部门和单位追回应上缴国库的各种款项第二节缴库方式就地缴库集中缴库税务、海关自收汇缴第二节应缴财政专户款公共组织为履行或代行政府职能,根据国家规定的项目和收费标准收取的,未纳入财政预算管理,但应上缴财政专户的款项。应缴财政款管理要求第二节返回本章目录1、依法收取2、及时、足额缴库3、要区分应缴款项与收入和暂...