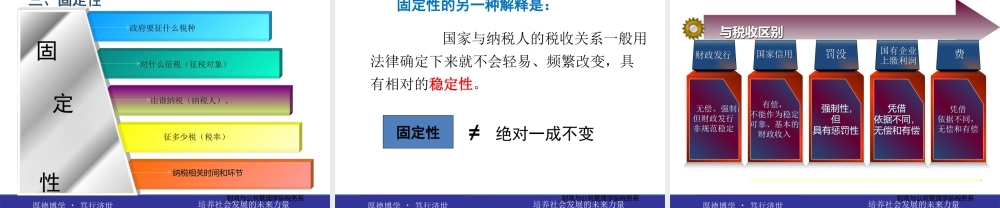

中国税制财政与公共管理学院税务系第一章税收的本质特征财政与公共管理学院税务系第一节税收的概念第二节税收的特征财政与公共管理学院税务系第一节税收的概念一、税收的概念税收是政府为了实现其职能,凭借政治权利,按照预定的标准,向社会成员强制、无偿地取得财政收收入的一种主要形式。财政与公共管理学院税务系(一)政府征税是为了实现职能而筹集资金财政与公共管理学院税务系政府可以凭借所有权取得收入,但税收是政府征税凭借政治权力取得的收入。同时,也只有政府才拥有征税的主权,征税权是政府的重要主权。(二)政府征税凭借的是政治权力财政与公共管理学院税务系(三)税收是财政收入的主要形式2014年全国财政收入为140370.03亿元,其中税收收入为119175.31亿元,非税收收入为21194.72亿元。税收收入占84.9%。财政与公共管理学院税务系2009年世界主要国家税收收入占财政收入比重0.00%10.00%20.00%30.00%40.00%50.00%60.00%70.00%80.00%美国53.21%加拿大67.63%英国73.66%法国51.34%8资料来源:国际货币基金组织政府财政统计数据库财政与公共管理学院税务系纳税人纳税人国家国家纳税人纳税人非纳税人非纳税人观点之一:税收是一种分配关系这种观点的着眼点和意义是提示税收有分配的功能,税收有分配关系的属性,从而具有阶级性。二、税收的本质财政与公共管理学院税务系观点之二:税收是政府为实现公共职能而向社会成员筹集的收入。税收是公共财政活动的一个环节,是公共产品的成本。这种观点强调的是税收的筹资功能目的。当代税收更充分体现了这本质。这一观点更有现实意义:可以增强公民的纳税意识,加强对税收的征收过程以及财政支出过程的监督。财政与公共管理学院税务系第二节税收的特征税收的特征:是税收区别于其他财政收入形式的标志。一般地:具备三个特征的即使名称不叫税收,实质上也是税收;而不具备三个特征的,即使叫税收,实质上也不是税收;任何国家的税收都具有这三个特征。财政与公共管理学院税务系无偿性:政府征税以后不直接返还给纳税人,也不向纳税人提供等价物和其他特权。有偿的三种形式:偿还;等价交换;提供特权(能产生收益)。无偿性是其他特征的根源。具体的、特定的纳税人的无偿性与公共产品对社会成员的整体返还性。一、无偿性财政与公共管理学院税务系强制性:政府征税是以法律的形式规定了纳税人义务,纳税人必须依法纳税,否则就要受到法律的制裁。强制的含义:非自愿。因为税收是无偿的,所以必须...