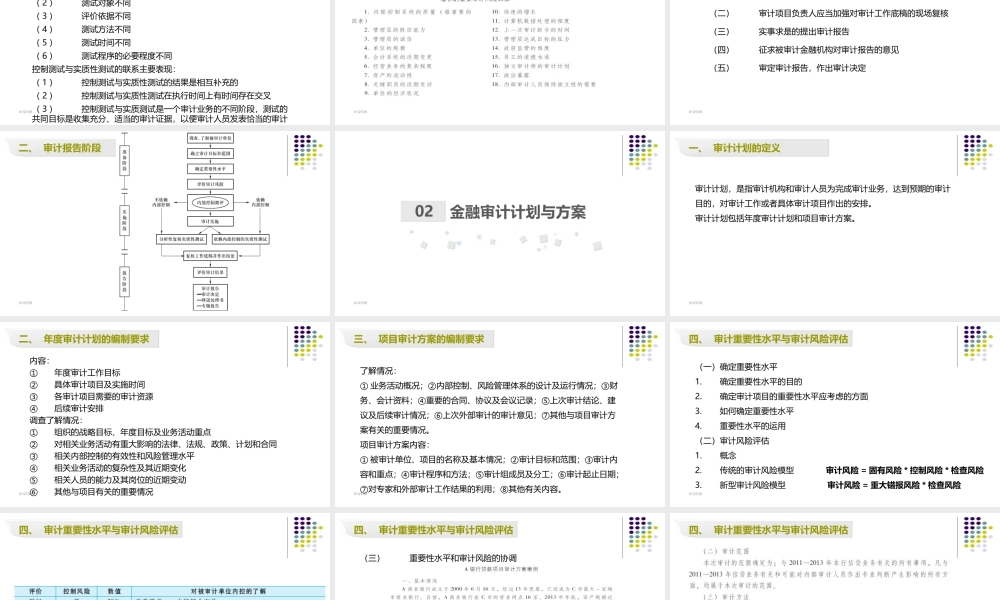

金融审计王家华01/27/25第二章金融审计程序010203金融审计程序概述金融审计计划与方案金融审计证据与审计报告01/27/25金融审计程序概述0101/27/25(一)掌握被审计金融机构的基本情况及其途径1.了解被审计金融机构的基本情况(1)被审计金融机构的所有者及其构成、组织结构、经营规模、业务性质、业务流程、经营管理、内部控制等情况……(2)所属金融行业的基本信息(3)国家相关法律法规……(4)其他需要了解的有关事项一、审计准备阶段01/27/25一、审计准备阶段2.了解被审计金融机构基本情况的途径(1)查阅上一年度的工作底稿(2)查阅行业、业务经营资料(3)实地观察(4)询问经营管理人员(5)确定关联方与关联方交易(6)关注相关的法规、政策01/27/25一、审计准备阶段(二)制定总体审计策略(三)制定具体审计计划(四)接受董事会或最高管理层的领导01/27/25一、审计准备阶段(五)向被审计单位发出审计通知书审计通知书的基本内容:1.被审计单位及审计项目的名称2.审计目的及审计范围3.审计时间4.被审计单位应提供的具体资料和其他必要的协助5.审计小组名单6.内部审计机构及其负责人的签章和签发日期01/27/25二、审计实施阶段1.实施风险评估的途径(1)询问和访谈(2)观察和检查(3)分析(4)其他途径01/27/25二、审计实施阶段2.风险评估的具体内容(1)了解被审计金融机构及其环境①法律监管环境、行业状况②公司性质③被审计金融机构对会计政策的选择和运用④被审计金融机构的目标、战略以及相关经营风险⑤被审计金融机构财务业绩的衡量和评价⑥被审计金融机构的内部控制(2)评估财务报表重大错报风险01/27/25二、审计实施阶段(二)实施控制测试1.控制测试的概念2.控制测试的性质3.控制测试的时间4.控制测试的范围(三)实施实质性审计程序1.实质性审计程序的概念2.实质性测试内容3.实质性测试时间4.控制测试与实质性测试的区别和联系01/27/25二、审计实施阶段控制测试与实质性测试的区别主要表现:(1)测试目的不同(2)测试对象不同(3)评价依据不同(4)测试方法不同(5)测试时间不同(6)测试程序的必要程度不同控制测试与实质性测试的联系主要表现:(1)控制测试与实质性测试的结果是相互补充的(2)控制测试与实质性测试在执行时间上有时间存在交叉(3)控制测试与实质测试是一个审计业务的不同阶段,测试的共同目标是收集充分、适当的审计证据,以便审计人员发表恰当的审计意01/27/25二、审计实施阶段01/27/25二、审计...