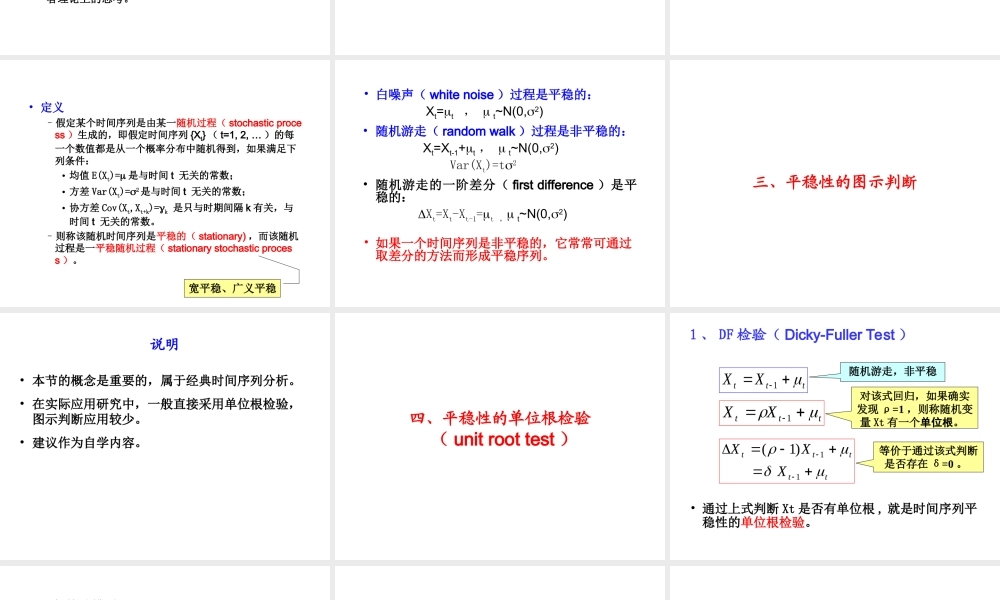

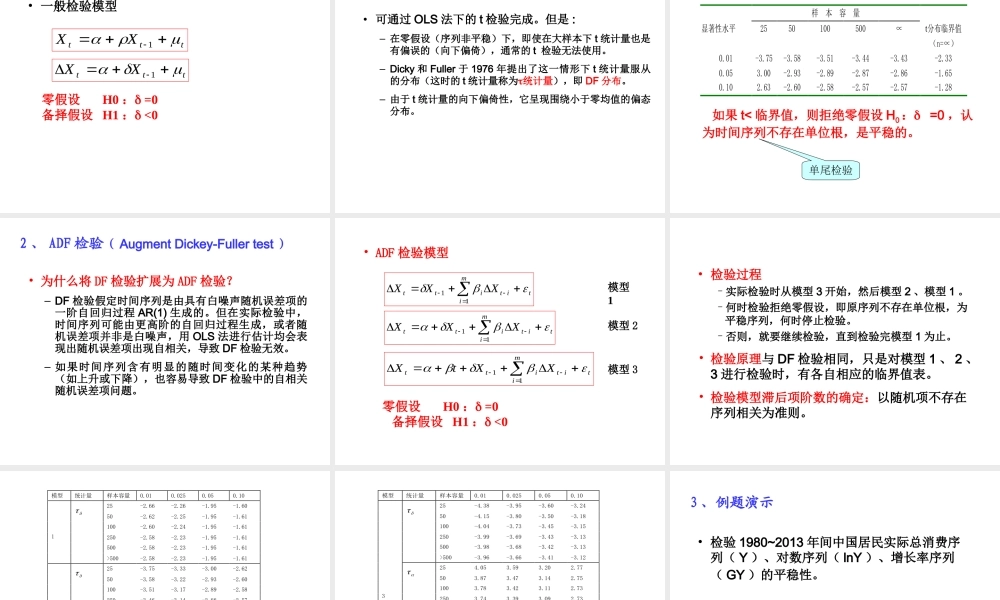

§5.2时间序列的平稳性及其检验一、问题的提出二、时间序列数据的平稳性三、平稳性的图示判断四、平稳性的单位根检验五、单整时间序列六、趋势平稳与差分平稳随机过程一、问题的提出•从经典计量经济学模型的方法论基础出发–时间序列的平稳性可以替代随机抽样假定,采用平稳时间序列作为样本,建立经典计量经济学模型,在模型设定正确的前提下,模型随机扰动项仍然满足极限法则和经典模型的基本假设(序列无关假设除外),特别是正态性假设。–采用平稳时间序列作为样本,首先需要进行平稳性检验。•采用平稳时间序列建立经典计量经济学结构模型,可以有效地避免虚假回归。–虚假回归(spuriousregression)也称为伪回归,是由2003年诺贝尔经济学奖者格兰杰提出的。–格兰杰通过模拟试验发现,完全无关的非平稳时间序列之间可以得到拟合很好但毫无道理的回归结果。这一发现说明,非平稳时间序列由于具有共同的变化趋势,即使它们之间在经济行为上并不存在因果关系,如果将它们分别作为计量经济学模型的被解释变量和解释变量,也能够显示较强的统计上的因果关系。•关于虚假回归的说明–一种误解:只有非平稳时间序列之间才能出现虚假回归,平稳时间序列之间不会出现虚假回归。–回归分析,是一种统计分析,所揭示的是数据之间的统计关系。数据之间的统计关系是经济行为关系的必要条件,不是经济关系的充分条件。–古亚拉蒂:“从逻辑上说,一个统计关系式,不管多强或多么有启发性,本身不可能意味着任何因果关系。要谈因果关系,必须来自统计学之外,诉诸先验的或者理论上的思考。”–虚假回归,不仅可能出现在非平稳时间序列之间,也可能出现在平稳时间序列之间和截面数据序列之间。–非平稳时间序列之间出现虚假回归的可能性更大,因此,对时间序列进行平稳性检验,可以有效地减少虚假回归。–在计量经济学模型研究中,杜绝虚假回归的最根本的方法,是正确的设定模型。二、时间序列的平稳性StationaryTimeSeries•定义–假定某个时间序列是由某一随机过程(stochasticprocess)生成的,即假定时间序列{Xt}(t=1,2,…)的每一个数值都是从一个概率分布中随机得到,如果满足下列条件:•均值E(Xt)=是与时间t无关的常数;•方差Var(Xt)=2是与时间t无关的常数;•协方差Cov(Xt,Xt+k)=k是只与时期间隔k有关,与时间t无关的常数。–则称该随机时间序列是平稳的(stationary),而该随机过程是一平稳随机过程(stationarystochasticprocess)。宽...